ЎЎЎЎСМІЭФЪПЯЧЁёеЎЎЎЎРРЦБЛкОІЈ¬ХэөұЕМөгТ»ДкөГК§Ј¬Х№НыАҙДкЧЯПтЎЈ

ЎЎЎЎЧчОӘЎ°К®Т»ОеЎұәНЎ°К®¶юОеЎұөДЖріРЧӘәПЦ®ДкЈ¬ЦР№ъСМІЭФЪ2010ДкКйРҙБЛТ»ТіЕЁД«ЦШІКөД»ӘАцЖӘХВЈ¬№ӨЙМЛ°АыОИІҪФціӨЎўЦШөгЖ·ЕЖҝмЛЩ·ўХ№Ц»КЗНвФЪөДКэҫЭіКПЦЈ¬Ў°ҫнСМЙПЛ®ЖҪЎұөДИз»рНЖҪшІЕКЗДЪФЪөДёДёпЛЯЗуЎЈ

ЎЎЎЎФЪ532Ўў461ЦӘГыЖ·ЕЖөДОҙАҙёьјыЗеОъЦ®јКЈ¬ОТГЗҝҙөҪБЛ»ъ»бЦРөДМфХҪУлФрИОЎЈ

ЎЎЎЎөчҪб№№өД»ъ»бЎЈ

ЎЎЎЎЦГЙнУЪ№ъјТҫӯјГХҪВФЧӘРНөДәкҙуРрКВУлСМІЭІъТөЙэј¶өДПЦКөұШРлЦ®ЦРЈ¬Гж¶ФСМІЭҝШЦЖЎўНкЙЖМеЦЖЎў№ъјКҫәХщЎў№№ҪЁәНРіөИ¶аЦШҝјСйЈ¬Ў°ҫнСМЙПЛ®ЖҪЎұТФЖ·ЕЖ·ўХ№ЎўФӯБПұЈХПЎўјјКхҙҙРВЎўКРіЎУӘПъЎў»щҙЎ№ЬАнөИОеёц·ҪГжөДХюІЯЛЯЗуЈ¬НкХыөШұнҙпБЛЦР№ъСМІЭОҙАҙОеДкДЛЦБёьіӨТ»¶ОКұЖЪөДХҪВФЦчХЕЈ¬І»ҪцПөНіөШ»ШҙрБЛЦР№ъСМІЭПВТ»ёцОеДкЎ°ЧЯКІГҙВ·ЎұЈ¬»№ҪвҫцБЛЎ°ФхГҙЧЯЎұәНЎ°ЧЯіЙКІГҙСщЎұөДОКМвЎЈ

ЎЎЎЎЧчОӘЦР№ъСМІЭЎ°К®¶юОеЎұЖЪјдНіТ»¶шПКГчөДРРТөТвЦҫЈ¬Ў°ҫнСМЙПЛ®ЖҪЎұөДәЛРДКЗјУҝмЧӘұд·ўХ№·ҪКҪЈ¬№ШјьКЗҙЩҪшСМІЭІъТөҪб№№өчХыЈ¬ұҫЦККЗМбёЯРРТөҫӯјГФЛРРЦКБҝәНР§ТжЈ¬ЛщУРөДДҝұкјҜЦРұнКцОӘ532Ўў461ЎӘЎӘТФИ«РРТөЦ®БҰЈ¬ХщИЎУГОеДк»тёьіӨТ»¶ОКұјдЈ¬ЧЕБҰЕаУэ2ёцДкІъБҝФЪ500НтПдЎў3ёц300НтПдЎў5ёц200НтПдТФЙПөДЖ·ЕЖәН12ёцПъКЫКХИлі¬№э400ТЪФӘөДЖ·ЕЖЈ¬ЖдЦР6ёці¬№э600ТЪФӘЎў1ёці¬№э1000ТЪФӘЎЈ

ЎЎЎЎХвКЗТ»ёцәкҙу¶шідВъЦЗ»ЫөДДҝұкЈ¬іРФШХвТ»ДҝұкөДКЗ¶ФЎ°ҙуКРіЎЎўҙуЖуТөЎўҙуЖ·ЕЖЎұХҪВФөДіРП®әНЙо»ҜЎЈ

ЎЎЎЎТФ2003Дк№ӨЙМ·ЦАлОӘКјЈ¬ЦР№ъСМІЭАъҫӯБЛҙУ36ёцГыУЕСМЎў°ЩЕЖәЕЎўБҪёцК®¶аёцөҪ20+10ЦШөг№ЗёЙЖ·ЕЖөДёДёпАъіМЈ¬УлЖ·ЕЖКэБҝіЦРшјхЙЩПаЛжЈ¬Ж·ЕЖ№жДЈјұЛЩЧцҙуЈ¬Ж·ЕЖКөБҰПФЦшФцЗҝЈ¬Ж·ЕЖјҜЦР¶Иҙу·щМбЙэЎЈҪШЦБ2009ДкЈ¬И«№ъФЪІъЖ·ЕЖКэБҝҙУ2002ДкөД1049ёцјхЙЩөҪ138ёцЈ»°ЩНтПдЎў200НтПдЖ·ЕЖҙУОЮөҪУРЈ¬2009ДкТС·ЦұрУР12ёц°ЩНтПдЖ·ЕЖЈ¬5ёц200НтПдЖ·ЕЖЈ»13ёцЖ·ЕЖПъКЫКХИлі¬№э200ТЪФӘЈ¬6ёці¬№э300ТЪФӘЈ¬1ёці¬№э500ТЪФӘЈ»З°К®ёцЖ·ЕЖөДјҜЦР¶ИҙУ15.90%ЙПЙэөҪ41.85%ЎЈ

ЎЎЎЎө«ЧЭПтөДҪшІҪ»№ОЮ·ЁНкИ«ГЦІ№әбПтөДІоҫаЈ¬УлДЗР©№ъјКРФҙуЖ·ЕЖПаұИЈ¬ПЦКұ20+10ЦШөг№ЗёЙЖ·ЕЖ»№І»№»ҙуЎўёьІ»№»ЗҝЈ¬ҪшТ»ІҪөШЧцҙуЧцЗҝЈ¬јИКЗЎ°ҫнСМЙПЛ®ЖҪЎұөДәЛРДЛЯЗуЈ¬ёьКЗЦР№ъСМІЭЧӘұдФціӨ·ҪКҪөДДЪФЪТӘЗуЎЈҝЙТФФӨјыЈ¬ҙУ20+10ЦШөг№ЗёЙЖ·ЕЖөҪ532Ўў461ЦӘГыЖ·ЕЖЈ¬ЛжЧЕЎ°ҙуКРіЎөД»щҙЎЧчУГЎўҙуЖуТөөДЦчМеЧчУГЎўҙуЖ·ЕЖөДЦчөјР§УҰЎұөДҪшТ»ІҪН№ПФЈ¬јҙҪ«ҪшИлөҪЎ°ҙуЖ·ЕЖУӘПъКұҙъЎұөДЎ°ҙуЖ·ЕЖЎұҪ«»бФЪХюІЯЎўЧКФҙЎўКРіЎөИ·ҪГж»сөГёь¶аөД»ъ»бЎЈ

ЎЎЎЎ1.ХюІЯөД·ціЦЎЈО§ИЖЎ°ҫнСМЙПЛ®ЖҪЎұЈ¬№ъјТҫЦіцМЁБЛТ»АҝЧУёДёп·Ҫ°ёЈ¬әӯёЗБЛЖ·ЕЖ·ўХ№ЎўФӯБПұЈХПЎўјјКхҙҙРВЎўКРіЎУӘПъЎў»щҙЎ№ЬАнөИёчёц·ҪГжөДЕдМЧҙлК©Ј¬ЛщУРөДХюІЯҙлК©¶јЦұЦё532Ўў461ЦӘГыЖ·ЕЖЎЈ»ШЛЭЙПТ»ВЦёДёпАъіМЈ¬ЗҝУРБҰөДХюІЯЧйәПәНәк№ЫөчҝШҙУХюІЯәНөчҝШІгГжРОіЙБЛЦъНЖЦШөг№ЗёЙЖ·ЕЖҝмЛЩіЙіӨөДЗҝҙу¶ҜБҰЎЈ°ьАЁ°ЩЕЖәЕДҝВјЎўБҪёцЎ°К®¶аёцЎұЎў20+10ЦШөг№ЗёЙЖ·ЕЖУлЎ¶ЦР№ъҫнСМЖ·ЕЖ·ўХ№ёЩТӘЎ·ЎўҙуБҰ·ўХ№ЦРКҪҫнСМөИФЪДЪөДТ»ПөБРХюІЯЧйәПИӯЈ¬¶ФУЪ200НтПдЎў°ЩНтПдЖ·ЕЖәН500ТЪФӘЎў300ТЪФӘЖ·ЕЖөДРОіЙУлНЖ¶ҜОЮТЙЖрөҪБЛҫц¶ЁРФөДЧчУГЎЈәНЙПТ»ёцОеДкПаұИЈ¬ТФЎ°ҫнСМЙПЛ®ЖҪЎұОӘёЩөДРВТ»ВЦёДёпЈ¬№ъјТҫЦөДХюІЯЦЖ¶ЁёьИ«ГжЈ¬ЕдМЧҙлК©ёьУРР§Ј¬өчҝШКЦ·ЁёьПёДеЈ¬Ў°ҙуЖ·ЕЖЎұФЪХюІЯІгГжөДЦ§іЦЦ»»бёь¶аЈ¬БҰ¶ИЦ»»бёьҙуЈ¬Р§№ыЦ»»бёьәГЎЈ

ЎЎЎЎ2.ЧКФҙөДјҜҫЫЎЈ№ӨЙМ·ЦАлЦ®З°Ј¬И«№ъ3000¶аНтПдјЖ»®Цёұкұ»Ҫь200јТҫнСМ№ӨТөЖуТөЛщ·ЦёоЈ¬ЖуТөІгГжөДИәРЫёоҫЭҫц¶ЁБЛЖ·ЕЖІгГжөД»ӯөШ¶шЦОЈ¬УИЖдКЗөҘТ»ЖуТөөДЖ«РЎМеБҝЦұҪУҫЦПЮБЛЖ·ЕЖөДЧцҙуЧцЗҝЈ¬Ў°ЙўЎўВТЎўөНЎұөДёсҫЦЦ»КЗЧКФҙЕдЦГК§Р§өДНвФЪРОКҪЎЈТФКЎОӘөҘО»ЧйҪЁКЎј¶ЦРСМ№ӨТө№«ЛҫЈ¬ФЪЧКФҙЕдЦГІгГжЦБЙЩұЈЦӨБЛЖ·ЕЖөДЧцҙуЈ¬ҙуЖуТөөДРОіЙОӘЖ·ЕЖЕаУэМṩБЛёьОӘідЧгөДјЖ»®ЧКФҙЎўФӯБПЧКФҙЎўјјКхЧКФҙәНИЛБҰЧКФҙЈ¬ЛжЧЕ№«ЛҫЦЖёДёпУлјУЗҝЛДҙуЦРРДҪЁЙиөИТ»ПөБРёДёпҫЩҙлөДЛіАыНЖҪшЈ¬ЙПКцЧКФҙФЪҫЫјҜәуРОіЙБЛУЕ»ҜөД·ЕҙуР§УҰЎЈөҘТФІъЖ·ІгГж¶шСФЈ¬ПЦКұөДЦРСМ№ӨТө№«Лҫ¶јҫЯұёБЛПаөұөДФӯБПұЈХПЎўјјКхСР·ўЎўЙъІъЦЖФмДЬБҰЎЈН¬КұЈ¬ТФЖ·ЕЖОӘЕҰҙшөДЧКФҙЕдЦГөчХыЈ¬°ьАЁ¶ЁПтјУ№ӨөД№ж·¶»ҜЎўіЈМ¬»ҜНЖҪшЈ¬СМТ¶»щөШҪЁЙиөИөИЈ¬ТІҪшТ»ІҪУЕ»ҜБЛЧКФҙЕдЦГөДРОКҪәНЦКБҝЎЈ

ЎЎЎЎ3.КРіЎөДНЖ¶ҜЎЈТ»·ҪГжЈ¬№ӨЙМ·ЦАл¶ФУЪАыТжЦчМеөДөчХыПыіэБЛөШ·Ҫ·вЛшөДМеЦЖРФоҝ°нЈ¬ҙтЖЖБЛөШ·Ҫ·вЛшөДАй°КЈ¬И«№ъНіТ»ҙуКРіЎЦрҪҘҪЁБўУлРОіЙЈ¬өШ·ҪұЈ»ӨөДјбұщЦрҪҘҝӘКјПыИЪЈ¬ЙМТөЖуТөЧЁЦшУЪҫӯУӘИ«№ъРФЖ·ЕЖ¶шІ»ФЩКЗұЈ»ӨЎ°өШІъЖ·ЕЖЎұЈ¬И«№ъКЎјКјдҪ»ТЧұИЦШТСҫӯі¬№э50%Ј¬ұИ2002ДкМбЙэБЛҪь30ёц°Щ·ЦөгЎЈБнТ»·ҪГжЈ¬ТФКРіЎОӘөјПтөД»ъЦЖҪЁБўЈ¬ҪшТ»ІҪ№®№МәНЗҝ»ҜБЛКРіЎөДЦчөјЧчУГЈ¬°ҙ¶©өҘЧйЦҜ»хФҙөДИ«ГжНЖРРЈ¬ҝН»§ҫӯАн¶УОйөДҪЁЙиЈ¬ЦР№ъСМІЭЦрІҪ№№ҪЁЖрГжПтКРіЎЎўГжПтПы·СХЯөДУӘПъМеПөЈ¬Ж·ЕЖЕаУэҪшИлБЛЧЁТө»ҜЎў№ж·¶»ҜЎўіМРт»ҜөДНЁөАЎЈ»щУЪТФЙПБҪёц·ҪГжөДЖМөжЈ¬РВРН№ӨЙМ№ШПөөД№№ҪЁУл№ӨЙМРӯН¬УӘПъөДНЖҪшИГ№ӨЙМЖуТөөД¶ЁО»Ул·Ц№ӨёьјУЗеОъЎўГчИ·Ј¬И«РРТөөД№ӨЙМ№ШПөёьјУ№ж·¶ЎўУРРтЎўУРР§Ј¬јУЛЩБЛ№ӨЙМРӯН¬ЕаУэЦШөг№ЗёЙЖ·ЕЖөД№эіМУлР§№ыЎЈ

ЎЎЎЎ4.ҫәХщөД»оБҰЎЈҙУ·ўІј°ЩЕЖәЕДҝВјҝӘКјЈ¬№ъјТҫЦЦВБҰУЪФЪРРТөДЪІҝУӘФмКК¶ИУРТжөДҫәХщёсҫЦЎӘЎӘФЪ·цУЕЦъЗҝөДН¬Кұ№ДАшТмҫьН»ЖрЎўәуАҙҫУЙПЈ¬ХвјИКЗ¶ФСМІЭЧЁВфМеЦЖөД№®№МәННкЙЖЈ¬ёьКЗФЪПЦРРМеЦЖПВКРіЎ»ҜИЎПтөДёДёпҫЩҙлЎЈ№ъјТҫЦ№ДАшКК¶ИУРТжҫәХщЈ¬МбЗ°БҝөШҪвҫцБЛҫнСМ№ӨТөЖуТөЧйЦҜјҜЦР»ҜЦ®әуҝЙДЬіцПЦ¶ҜБҰІ»ЧгЎў¶иРФФцјУөДОКМвЈ¬ФЪұЈЦӨУЕКЖЖуТөЎўУЕКЖЖ·ЕЖЦчМеөШО»өДН¬КұЈ¬ід·Цөч¶ҜЖрПа¶ФҙҰУЪВдәуО»ЦГөДЖуТөәНЖ·ЕЖЧо№г·әөД»эј«РФЈ¬ФЪИ«РРТөРОіЙБЛДгЧ·ОТёПөДБјРФҫәХщ·ХО§ЎЈН¬КұЈ¬Т»ПөБР№ж·¶РФЎўұЈХПРФҙлК©өДіцМЁЈ¬ҪшТ»ІҪ№®№МБЛ№ж·¶ҫӯУӘРОКЖЈ¬ұЈЦӨБЛҫәХщКјЦХҙҰУЪБјРФҝЙҝШЎўКК¶ИУРТжөД·¶О§ЎЈИз№ыЛөЈ¬»ЖәЧВҘЎўҪҝЧУЎўіӨ°ЧЙҪөИЖ·ЕЖФЪЙПТ»ёцОеДкөДТмҫьН»Жрід·ЦМеПЦБЛҫәХщөДјЫЦөЈ¬ПВТ»ёцОеДкЈ¬ОТГЗҪ«ҝЙТФҝҙөҪРВөДЎ°»ЖәЧВҘЎұЎўЎ°ҪҝЧУЎұЎўЎ°іӨ°ЧЙҪЎұәуАҙХЯҫУЙПЎЈ

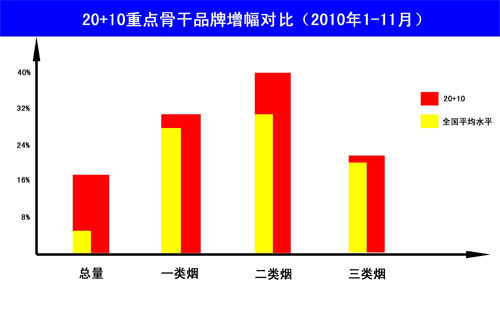

ЎЎЎЎЙПКцХюІЯҙлК©өДЧйәПР§УҰТФЦШөгЖ·ЕЖөДҝмЛЩ·ўХ№өГТФјҜЦРіКПЦЎЈҪсДк1-11ФВЈ¬ТФ20+10ЦШөг№ЗёЙЖ·ЕЖОӘҙъұнөДУЕКЖЖ·ЕЖЎўЗҝКЖЖ·ЕЖұЈіЦБЛҪПОӘЗҝҫўөДФціӨКЖН·Ј¬ФцБҝЎўФц·щҫщёЯУЪИ«№ъЖҪҫщЛ®ЖҪЎЈҙУКэҫЭЙПҝҙЈ¬20+10ЦШөг№ЗёЙЖ·ЕЖөДЧЬБҝФц·щёЯУЪИ«№ъЖҪҫщЛ®ЖҪҪь15ёц°Щ·ЦөгЈ¬КРіЎұИЦШТСҪьБщіЙЈ»20+10ЦШөг№ЗёЙЖ·ЕЖөДТ»АаСМЎў¶юАаСМЎўИэАаСМФц·щТІ·ЦұрёЯіцИ«№ъЖҪҫщЛ®ЖҪ3%Ўў7%Ўў2%ЧуУТЈ¬Іў·ЦұрХјҫЭБЛі¬№э90%Ўў80%Ўў80%өДКРіЎ·Э¶оЎЈТ»·ҪГжЈ¬Ў°ҙуЖ·ЕЖЎұұнПЦіцБЛФ¶і¬№эЖдЛьЖ·ЕЖөД·ўХ№М¬КЖәНФціӨЛ®ЖҪЈ»БнТ»·ҪГжЈ¬Ў°ҙуЖ·ЕЖЎұФЪКРіЎЙПөДЦчөјЧчУГТІҪшТ»ІҪН№ПФЈ¬ХјҫЭБЛҫЩЧгЗбЦШөДЦШТӘөШО»ЎЈ

НјТ»Јә20+10ЦШөг№ЗёЙЖ·ЕЖФц·щУлИ«№ъЖҪҫщЛ®ЖҪ¶ФұИ

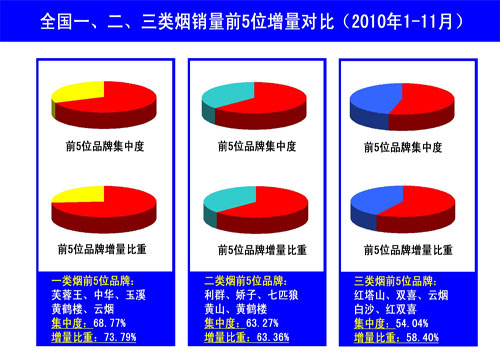

ЎЎЎЎБнТ»·ҪГжЈ¬°ҙХХҫӯјГС§јТ°НАі¶аМбіцөД¶ю°Л¶ЁВЙЈ¬°Щ·ЦЦ®¶юК®өДЖ·ЕЖ»тІъЖ·ХјҫЭЧЕ°Щ·ЦЦ®°ЛК®өДКРіЎ·Э¶оЈ¬ТФПЦКұИ«№ъ120¶аёцөДЖ·ЕЖКэБҝЈ¬ХјҫЭҫшҙуІҝ·ЦКРіЎ·Э¶оөДҪ«»бКЗІ»өҪ30ёцЖ·ЕЖЈ¬ө«КөјКЙПЈ¬БфёшДЗР©°Щ·ЦЦ®¶юК®ТФНвЖ·ЕЖөДКРіЎҝХјдФҪАҙФҪПБХӯЈ¬і¬№э°Щ·ЦЦ®°ЛК®өДЖ·ЕЖХэФЪЗА¶бІ»өҪ°Щ·ЦЦ®¶юК®өДКРіЎ·Э¶оЎЈ1-11ФВЈ¬Т»АаСМПъБҝЗ°5О»Ж·ЕЖЬҪИШНхЎўЦР»ӘЎўУсПӘЎў»ЖәЧВҘЎўФЖСМөДКРіЎјҜЦР¶ИТСҫӯі¬№э68%Ј¬ФцБҝұИЦШТІТСХјҫЭЖЯіЙТФЙПЈ»¶юАаСМПъБҝЗ°5О»Ж·ЕЖАыИәЎўҪҝЧУЎўЖЯЖҘАЗЎў»ЖЙҪЎў»ЖәЧВҘөДКРіЎұИЦШЎўФцБҝұИЦШЛ«Л«і¬№э63%Ј»ИэАаСМПъБҝЗ°5О»Ж·ЕЖәмЛюЙҪЎўЛ«ПІЎўФЖСМЎў°ЧЙіЎўәмЛ«ПІөДКРіЎјҜЦР¶ИЎўФцБҝұИЦШЛдИ»Па¶ФВФөНЈ¬ө«Н¬СщЛ«Л«ХјҫЭ°лұЪҪӯЙҪЎЈ

Нј¶юЈәТ»Ўў¶юЎўИэАаСМФцБҝ¶ФұИ¶ФұИ

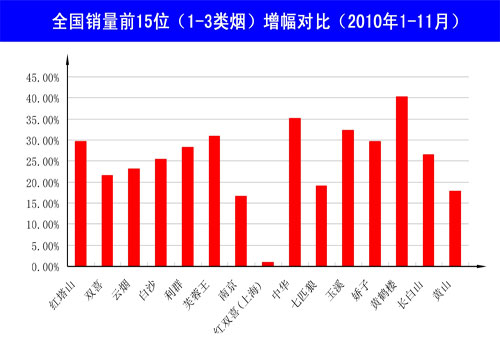

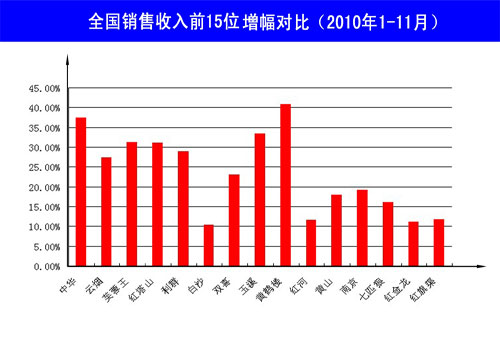

ЎЎЎЎҙЛНвЈ¬НЁ№э№ъјТҫЦНЖіцөДЎ°Л«15ЎұЈЁ1-3АаСМЙМТөПъБҝЕЕГыЗ°15О»ЎўЙМТөПъКЫКХИлЕЕГыЗ°15О»Ј©ЕЕГыЈ¬ҝЙТФ°пЦъОТГЗҙУБнНвөДО¬¶И¶ФЖ·ЕЖ·ўХ№ЧҙМ¬јУТФСРЕРЎЈЛдИ»Ж·ЕЖөДЧФЙнКфРФҫц¶ЁБЛЖдФцБҝУлФц·щөДЧйіЙРОКҪЈ¬ө«ОЮҝЙ·сИПөДКЗЈ¬Т»ЦЦЗҝХЯёьЗҝЎўИхИвЗҝКіөДРОКЖёьјУГчПФЈ¬Ў°Л«15ЎұөДБмЕЬУЕКЖТСҫӯҝӘКјПФПЦЈ¬ІўФЪОҙАҙөДҫәХщХјҫЭЦч¶ҜЎЈ

НјИэЈәИ«№ъПъБҝЗ°15О»ЈЁ1-3АаСМЈ©Ж·ЕЖФц·щ¶ФұИ

НјЛДЈәИ«№ъПъКЫКХИлЗ°15О»Ж·ЕЖФц·щ¶ФұИ

ЎЎЎЎҫЎ№ЬОҙАҙ532Ўў461ЦӘГыЖ·ЕЖөДЧйәПСщКҪ»№УРҝЙДЬ·ўЙъұд»ҜЈ¬КөПЦ532Ўў461ЦӘГыЖ·ЕЖөДҪшіМТІУРҝЙДЬМбЗ°Ј¬Ў°Л«15ЎұФЪОҙАҙәЬіӨТ»¶ОКұЖЪ¶јҪ«ҙҰУЪПа¶ФЖө·ұөДөчХыөұЦРЈ¬ПЦФЪҙҰУЪБмПИО»ЦГөДЗҝКЖЖ·ЕЖОҙұШДЬРҰөҪЧоәуЎЈө«ОгУ№ЦГТЙөДКЗЈ¬Ў°ҙуЖ·ЕЖЎұХэФЪТ»ЦЦёьјУЗчҝмЎўЗчҙуЎўЗчЗҝөДЧЛМ¬А«ІҪВхПт532Ўў461ЦӘГыЖ·ЕЖХуУӘЎЈ

ЎЎЎЎЙПЛ®ЖҪөДМфХҪЎЈ

ЎЎЎЎИз№ыЦ»КЗ№ШЧўКэҫЭөДұнГжЈ¬Ў°ҙуЖ·ЕЖЎұөД·ўХ№И·КөИГОТГЗёРөҪ»¶РА№ДОиЈ¬ПЦЧҙТІИГОТГЗёРөҪЧг№»АЦ№ЫЎЈө«КЗАъК·өДҫӯСйёжЛЯОТГЗЈ¬РОКЖФҪКЗПтәГФҪКЗРиТӘұЈіЦЗеРСН·ДФЈ¬ФЪҫӯАъБЛЧоҪьК®ДкөДіЦРшОИ¶Ё·ўХ№Ц®әуЈ¬ПВТ»ёцОеДкҪ«КЗЦР№ъСМІЭЦБ№ШЦШТӘөДёДёпКұЖЪЎЈіПИз№ъјТҫЦМбіцОТГЗЛщГжБЩөДЎ°ЛДҙуМфХҪЎұЈ¬ИзәОУҰ¶ФХвР©МфХҪЈ¬јИКЗұЈіЦИ«РРТөОИ¶ЁФціӨөД»щұҫЗ°МбЈ¬ТІКЗНЖҪшЦР№ъСМІЭҝЙіЦРш·ўХ№өДЦШТӘ»щҙЎЎЈ

ЎЎЎЎУИЖдРиТӘТэЖрёЯ¶ИЦШКУөДКЗЈ¬ФЪЎ¶ҝШСМ№«ФјЎ·Ул·ҙСМФЛ¶ҜөДЛ«ЦШј·С№ПВЈ¬СМІЭ·ўХ№өДІъТө»·ҫіёьјУёҙФУ¶аұдЈ¬°ьАЁёХёХҪбКшКАҪзОАЙъЧйЦҜСМІЭҝШЦЖҝтјЬ№«ФјөЪЛДҙОөЮФј·Ҫ»бТйНЁ№э№ШУЪСМІЭЦЖЖ·ЦРЦјФЪФцЗҝОьТэБҰөДПгБПіЙ·ЦУҰөұұ»№ЬЦЖөДҫцТйЈ¬ТФј°З°Т»¶ОКұјдұ»ГҪМеәН№«ЦЪИИТйөДЦШҪрКфКВјюЈ¬ХвР©¶јИГОТГЗЛщГжБЩөДРОКЖІ»ИЭАЦ№ЫЎЈТ»·ҪГжЈ¬ОТГЗ¶ФҝЙДЬөДЎўЗұФЪөДМфХҪУлА§ДСУРЧЕЧг№»ЗеРСөДИПК¶әНЕР¶ПЈҝИзәОІЕДЬ№»ұЬГвПЭИлЎ°АЗАҙБЛЎұөДВйұФәНЛЙРёЈҝБнТ»·ҪГжЈ¬»·ҫіөДЗч¶сҪ«»бҙ«өјЦБІъТөЙъМ¬өДЙоҝМұд»ҜЈ¬ОТГЗөДУҰ¶ФҙлК©КЗ·сід·ЦЈ¬КЗ·сөГБҰЈ¬КЗ·сҝЙРРЈҝОТГЗЛщРиТӘөДМ¬¶ИКЗЈ¬І»ТӘВъЧгУЪ¶ФІ»КЗОКМвөДОКМвөДҪвҫцЈ¬¶шәцКУБЛДЗР©ЗұФЪөДЎўТюРФөДЎўХжХэөДОКМвЎЈ

ЎЎЎЎёьБоОТГЗЛщ№ШЧўөДКЗЈ¬ДЗР©ЗұФЪөД532Ўў461ЦӘГыЖ·ЕЖДСИзКэҫЭЦёұк°гЎ°ГыёұЖдКөЎұөДФЛРРЦКБҝәН·ўХ№Л®ЖҪЎЈЗ°Т»ёцХВҪЪөДКэҫЭ·ЦОцЈ¬ТСҫӯ°пЦъОТГЗФЪТ»¶ЁіМ¶ИЙПІ¶ЧҪөҪХвР©Ж·ЕЖФЪ·ўХ№ЦРІ»ҫщәвөДТ»ГжЈ¬ЗҝХЯЗчЗҝЎўЗҝХЯёьЗҝЎўјУЛЩБҪј«·Ц»ҜЦ»КЗОКМвөДұнПуЈ¬УІұТөДБнТ»ГжКЗЈ¬ХвР©Ж·ЕЖФЪФціӨ№№іЙЎўЖ·ЕЖҙ«ІҘЎўРОПуЛЬФмЎўјјКхДЬБҰЎўПы·СВъТвөИ·ҪГжөДёДҪшәНМбЙэІўІ»ИзұнГжКэҫЭ°г№вПКЈ¬ХвІЕКЗОКМвөДёщұҫЛщФЪЈ¬ёьКЗИЖІ»ҝӘөДМфХҪЎЈ

ЎЎЎЎ1.ҙУФціӨ¶ҜТт·ЦОцЎЈҙУҪсДк1-11ФВөДЗйҝцҝҙЈ¬ЛдИ»ҫшҙуІҝ·ЦЦШөг№ЗёЙЖ·ЕЖҫщұЈіЦБЛҪПёЯ·щ¶ИөДФціӨЈ¬ө«УРБҪёц·ҪГжөДОКМвІ»ИЭ»ШұЬЈәТ»КЗАПІъЖ·өДНъКўЙъГьБҰУіЙдБЛРВІъЖ·өД·ҰЙЖҝЙіВЈ¬¶юКЗХыәПІъЖ·өДҙуБҝіцПЦ·ҙУіБЛУЕКЖЖ·ЕЖөДХЕБҰІ»ЧгЎЈёьҪшТ»ІҪөШ№ЫІмЈ¬ФЪ70ФӘЎў100ФӘЎў200ФӘЎў500ФӘөИ№ШјьјЫЗшЈ¬ұнПЦЗАСЫөДИФИ»КЗДЗР©АПГжҝЧЈ¬ЛдИ»ОТГЗФЪҝН№ЫЙПТӘҝП¶ЁАПІъЖ·өДіЙКмУлОИ¶ЁЈ¬ТФј°¶ФУЪО¬»ӨАПІъЖ·ЛщЧціцөДЕ¬БҰЈ¬ө«ёьУҰөұЗеОъөШҝҙөҪРВІъЖ·ЕаУэЙПөДОКМвәНІ»ЧгЈ¬УИЖдКЗ¶ФАПІъЖ·іЦРшФціӨұіәуПы·СИәМеөДЙоҝМұд»ҜЈ¬КЗ·сКфУЪҝЙЦӘЎўҝЙҝШЎўҝЙ·ўХ№өД·¶ілЎЈБнТ»·ҪГжЈ¬¶ФУЪХыәПІъЖ·ЛщЦчТӘІЙИЎөДЎ°МщЕЖКҪЎұІЩЧчКЦ·ЁЈ¬ЖдР§№ыТІУРҙэҪшТ»ІҪ№ЫІмЈ¬МШұрКЗәЬ¶аЖ·ЕЖјИИұ·ҰХыәПәуөДУРР§ИЪәПЈ¬ТІИұ·Ұ¶ФІъЖ·ПЯөДУРР§КбАнәНәуРш°ІЕЕЈ¬¶шІъЖ·ПЯөДҝн¶И»№Иұ·Ұ¶ФУҰөДКРіЎПё·ЦЎЈ

ЎЎЎЎ2.ҙУЖ·ЕЖҙ«ІҘ·ЦОцЎЈҝН№ЫЖАјЫЈ¬І»ЙЩЖ·ЕЖөДЛЬФмҙ«ІҘКЦ·Ё»№ИИЦФУЪЦЖФмУӘПъаеН·әНЕЪЦЖЖ·АаёЕДоЈ¬ұнГжөДИИДЦДССЪЖ·ЕЖҙ«ІҘөДөҘТ»ЎўЗчН¬әНҝХ¶ҙЎЈІ»КЗВрЈҝТтОӘИұ·Ұ¶ФЖ·ЕЖҙ«ІҘөДПөНі№ж»®әНҫ«ПёІЩЧчЈ¬Пы·СХЯёРКЬөҪДЗЦЦХжХэДЬ№»ҝЫ¶ҜРДмйөДҙҙТвәНҙ«ІҘЈ¬·ҙө№КЗұ»Т»ЦЦјұ№ҰҪьАыөДёЎФкЛщ°ьО§Ј¬»тХЯМ°ҙуЗуИ«Ј¬»тХЯГӨДҝДЈ·ВЈ¬І»Т»¶шЧгЎЈТтОӘИұ·ҰСЫЗ°Т»ББЎўРДЦРТ»¶ҜөДҙҙТвЈ¬Ж·ЕЖөДЛЬФмәНҙ«ІҘПЭИлБЛРОКҪ»ҜЎўДЈКҪ»ҜөДЮПЮОЈ¬¶ФұИҝЙҝЪҝЙАЦЈ¬ТАҝҝЎ°аЈАЦАЦАЦАЦЎұөДҙҙТвәНТ»ЗъЎ¶ЖмҝӘөГКӨЎ·Ј¬ИГИ«КАҪз¶јіБҪюФЪҝЙҝЪҝЙАЦЛщУӘФмөДјтөҘҝмАЦ·ХО§Ц®ЦРЎЈҝЙҝЪҝЙАЦөДіЙ№ҰЈ¬КЗҪЁБўФЪ¶ФПы·СХЯРДЦЗөДҫ«Чј°СОХЈ¬ТФј°ПөНіЙијЖЎўСПГЬЦҙРРУлҙҙТвҙ«ІҘ»щҙЎЦ®ЙПЈ¬І»ТӘИПОӘХвКЗ¶аГҙөДГ»УРјјКхә¬БҝЈ¬ХвЗЎЗЎұ©В¶іцОТГЗФЪУӘПъөДҙҙРВЎўЙо¶ИЎўПёҪЪәНЦҙРРЙПөДОКМвУлІ»ЧгЎЈ

ЎЎЎЎ3.ҙУРОПуЛЬФм·ЦОцЎЈЧоҪьјёДкЈ¬әЬ¶аЖ·ЕЖІ»Н¬іМ¶И¶јГжБЩЧЕЖ·ЕЖјЫЦөІ»ёЯЎўІъЖ·Ҫб№№ДСТФМбЙэөИПЦКөА§ДСЈ¬УРТ»Р©КфУЪЖ·ЕЖРОПуәГө«јЫЦөёРөНЈ¬ТтОӘИұ·ҰУРУ°ПмБҰөДёЯҪб№№ІъЖ·АӯөНБЛЖ·ЕЖјЫЦөёРЈ¬Ж·ЕЖјЫЦөёР·ҙ№эАҙУЦЦЖФјБЛёЯҪб№№ІъЖ·өДПъКЫЈ»УРТ»Р©КфУЪјЫЦөёРёЯө«ГАУю¶ИІоЈ¬ЛдИ»Ж·ЕЖУөУРёЯ¶ЛДЛЦБі¬ёЯ¶ЛөДІъЖ·Ј¬ө«Пы·СХЯИПЦӘёь¶ајҜЦРФЪІъЖ·јЫёс¶ш·ЗЖ·ЕЖјЫЦөЎЈХвЖдКө·ҙУіБЛЖ·ЕЖРОПуЛЬФмЙПҙжФЪөДОКМвЈ¬ІўұнПЦОӘБҪёцО¬¶ИөДЖ«ІоЈ¬Т»КЗЖ·ЕЖРОПуУлЖ·ЕЖИПЦӘөДЖ«ІоЈ¬¶юКЗЖ·ЕЖјЫЦөУлЖ·ЕЖЙщУюөДЖ«ІоЎЈВфМјЛбЛХҙтЛ®өДҝЙҝЪҝЙАЦЎўВфҝЪПгМЗөДјэЕЖМЗ№ыЈ¬ДЬ№»ҙҙФмЙП°ЩТЪГАФӘөДЖ·ЕЖјЫЦөЈ¬јёК®НтПдөД555ЎўЦч№ҘПёЦ§СМөД°®ПІДЬ№»»сөГЦЪ¶аПы·СХЯөД№г·әИПН¬Ј¬ХвР©¶јИ·КЗРиТӘОТГЗИПХжС§П°әНЙоҝМҪијшөДЎЈ

ЎЎЎЎ4.ҙУјјКхЛ®ЖҪ·ЦОцЎЈТ»·ҪГжЈ¬ОТГЗФЪјјКхҙҙРВЙП»№Иұ·ҰУРЧг№»Лө·юБҰөДұнПЦЈ¬І»Н¬ЖуТөЎўІ»Н¬Ж·ЕЖФЪјјКхөДҙҙРВЙПІўГ»УРМеПЦіцёь¶аІоТмРФЈ¬ұИИзЈәәЬ¶аёЯ¶ЛЖ·ЕЖөДјјКхә¬Бҝёь¶аөШМеПЦФЪУЕЦКФӯБПЎўҫ«ЦВ°ьЧ°өИ·ҪГжЈ¬ЙҘК§БЛјјКхЙПөДПИҪшРФУлПЎИұРФЈ¬Иұ·ҰјјКхөДНвФЪұнПЦРОКҪЎЈБнТ»·ҪГжЈ¬ОТГЗ»№Иұ·Ұ¶ФПИҪшјјКхөДУРР§ҙ«ІҘЈ¬УЙУЪІ»ДЬТФНЁЛЧ»ҜөДРОКҪПтПы·СХЯіКПЦјјКхЙПөДПИҪшРФЈ¬өјЦВБЛјјКхҙ«ІҘ№эіМЦРөДЎ°Т»Н·ИИЎұПЦПуЈ¬јјКхөДҙ«ІҘПФөГ№эУЪЙъЙ¬¶шИұ·ҰёРИҫБҰЈ¬Пы·СХЯ¶ФУЪПИҪшјјКхИұ·ҰЧг№»өДРЛИӨәНИПЦӘЈ¬ЦРКҪҫнСМөДҝЖјјКөБҰәЬИЭТЧұ»ЦГИлЧФ№ЛЧФЛөЎўДСФІЖдЛөЎўЙнФЪ№лЦРөД¶аДСҫіҪзЎЈУИЖдРиТӘТэЖрЦШКУөДКЗЈ¬өұПВөДПы·СХЯ¶ФҫнСМҝЖјјә¬БҝөДЕР¶Ё¶аАҙЧФУЪөНҪ№УНЈ¬ФЪНвСМЖХұйөНҪ№өДЗйҝцПВЈ¬ОТГЗЛщУРөДЕ¬БҰәЬҝЙДЬұ»Пы·СХЯөДИПЦӘІ»ЧгЛщөЦПыЈ¬ҙ«ІҘПИҪшјјКхәНУөУРПИҪшјјКхН¬СщЦШТӘЎЈ

ЎЎЎЎ5.ҙУПы·СҝЪұ®·ЦОцЎЈ¶ФУЪәЬ¶аПы·СХЯ¶шСФЈ¬ЛдИ»ДҝЗ°өДҫнСМКРіЎУРЧЕҝҙЖрАҙЧг№»·бё»өДЖ·ЕЖҝЙ№©СЎФсЈ¬ө«ПаөұТ»Іҝ·ЦөДКұәтЈ¬ЛыГЗКөјКЙПКЗГ»УРСЎФсөДСЎФсЈ¬УИЖдКЗЦРөН¶ЛҫнСМөДПы·СХЯёь¶аКЗјтөҘөШВъЧгОьКіҫнСМөДЙъАнРиЗуЈ¬ТтОӘГ»УРёьәГөДСЎФсЈ¬Ц»ДЬНЛ¶шЖдҙОИх»Ҝ»щУЪЖ·ЕЖөДРДАнРиЗуЎЈХв»тРнҝЙТФҙУБнНвТ»ёцО¬¶ИҪвКНОӘКІГҙәЬ¶аЖ·ЕЖІЙИЎМщЕЖКҪөДХыәПВ·ҫ¶Ј¬Хвұ©В¶іц°ьАЁДЗР©ЗҝКЖЖ·ЕЖПы·С»щҙЎ·ЗіЈҙаИхөДТ»ГжЎЈІ»ТӘұ»ОТГЗЛщМṩөДЖ·ЕЖ·бё»РФЛщМХЧнЈ¬·бё»РФұҫЙнҫНҫЯұёТ»¶ЁөДН¬ЦК»ҜЈ¬¶шёьБоОТГЗөЈУЗөДКЗЈ¬Пы·СХЯөДХжКөРиЗуКЗ·сөГөҪХжХэВъЧгЈ¬№©УҰөДОЁТ»РФКЗ·сөјЦВБЛПы·СХЯөДұ»ВъЧгЎўұ»ВъТвЎўұ»ЦТіПЈ¬УИЖдөұЖ·ЕЖ№жДЈҝмЛЩФцБҝ·ЕҙуЦ®әуЈ¬Пы·СИәМеТСҫӯІў»№Ҫ«·ўЙъЙоҝМөДұд»ҜЈ¬ОТГЗИ·УРұШТӘЦШРВ¶ФПы·СХЯ№№іЙёшУиёь¶аөД№ШЧўЎЈ

ЎЎЎЎ6.ҙУҙ«ІҘ№өНЁ·ЦОцЎЈіӨЖЪТФАҙЈ¬ҫнСМЖ·ЕЖөДҙ«ІҘНЖ№гКЬөҪБЛПа№Ш·ЁВЙ·Ё№жөДСПёсПЮЦЖЈ¬ұ»ИПОӘКЗЎ°ҙчЧЕБНонМшОиЎұЈ¬Из№ыЛөХэПтҙ«ІҘЛщКЬөҪөДКшёҝ»№Ц»КЗ¶ФЖ·ЕЖҙ«ІҘБҰІъЙъУ°ПмЈ¬ТтОӘИұ·ҰУРР§№өНЁНҫҫ¶Ј¬ФЪГж¶ФН»·ўКВјюөДКұәтФтҪ«ХвТ»ОКМвөДёәГжР§УҰјУЛЩ·ЕҙуЎЈЗ°І»ҫГұ»УЯВЫәНПы·СХЯИИТйөДЦШҪрКфКВјюЈ¬ФЪәЬҙуіМ¶ИЙПХЫЙдіцАҙБЛОТГЗөДХвЦЦЮПЮОЎЈ¶ФұИBPКҜУНФЪД«ОчёзНеЎ°ЙоЛ®өШЖҪПЯЎұЧкҫ®ЖҪМЁФӯУРР№В©КВјюәуөД№«№ШјјЗЙЈ¬°ьАЁФЪНкіЙ·в¶ВЦ®әуЛщЧчіцөДТ»ПөБР№«№Ш¶ҜЧчЈ¬°ьАЁЧоҪьФЪёчҙуГҪМе·ўІјөДЎ¶М№іПГж¶ФМфХҪЈ¬УГРДіРЕөГчМмЎ·өД№«ҝӘіРЕөЈ¬¶јОӘОТГЗМṩБЛҝЙТФҪијшөД№«№ШКЦ·ЁЎЈКВКөЙПЈ¬ОТГЗРиТӘ¶ФДЗР©ЗұФЪөД·зПХҫЯұёёьЗҝөДГфёРРФЎўЗ°Х°РФЈ¬ИОәОөД·зҙөІЭ¶Ҝ¶јҝЙТФҫЎФЪХЖОХЈ¬Н¬КұЈ¬ОТГЗТІРиТӘҪшТ»ІҪНкЙЖПЦУРөДОЈ»ъУҰ¶Ф»ъЦЖЈ¬ФЪГж¶ФН»·ўЧҙҝцөДКұәтДЬ№»ҙУИЭУҰ¶ФЎЈ

ЎЎЎЎ7.ҙУКРіЎ№№іЙ·ЦОцЎЈҙУ№ъјТҫЦМбіцБҪёцҝзФҪЦ®әуЈ¬И«РРТөјУҙуБЛУЙКЎДЪКРіЎПтКЎНвКРіЎҝзФҪЎў№ъДЪКРіЎПт№ъјККРіЎҝзФҪөДБҰ¶ИЈ¬КЎј¶јдҪ»ТЧұИЦШөДІ»¶ПМбЙэәНіцҝЪБҝөДіЦРшФціӨ¶јМеПЦБЛЎ°БҪёцҝзФҪЎұөДЧоРВіЙ№ыЎЈө«КЗЈ¬ёЯКЎј¶Ҫ»ТЧұИЦШЎўКЎНвПъБҝ№№іЙІўІ»ДЬСЪёЗЖ·ЕЖФЪКРіЎІјҫЦЙПөДІ»ЧгЈәТ»КЗИ«№ъКРіЎөДёЯёІёЗВКУлөНХјУРВКЦ®јдөДГ¬¶Ь»№ұИҪПН»іцЈ¬Ж·ЕЖЛдИ»НкіЙБЛИ«№ъРФөДКРіЎІјҫЦЈ¬ө«өҘТ»КРіЎөДұИЦШәН·Э¶оЖ«өНЈ¬ҫЫЙііЙЛюөДКРіЎ»щҙЎЎўЖ·ЕЖ»щҙЎәНПы·С»щҙЎІўІ»АО№МЈ»¶юКЗКРіЎІјҫЦ»№І»№»УЕ»ҜЈ¬ЦШөгКРіЎөДПөНіҪЁЙиәНјЫЦө·ў»У»№І»№»ід·ЦЈ¬»№Иұ·ҰУРТ»¶Ё»щҙЎЎўТ»¶Ё·Э¶оЎўТ»¶Ё№жДЈөДЦШөгКРіЎЈ»ИэКЗ№ъјК»ҜіМ¶ИІ»ёЯЈ¬Ж·ЕЖНЖ№гЎўІъЖ·ЙијЖЎўКРіЎІјҫЦөИ·ҪГжөДЧЯіцИҘёХёХЖЖМвЈ¬»№ГжБЩЧЕұҫНБЧцЗҝУл№ъјКН»ЖЖБҪёц·ҪГжөДС№БҰЎЈ

ЎЎЎЎҙуЖ·ЕЖөДФрИОЎЈ

ЎЎЎЎЦчБчөД№ЫөгЈ¬°С532Ўў461№ж»®өДМбіцКУОӘТ»іЎ№ШУЪҙуЖ·ЕЖөДЎ°әАГЕКўСзЎұЈ¬ОТГЗФЪЎ°ҙуКРіЎЎўҙуЖуТөЎўҙуЖ·ЕЖЎұХҪВФөДЙо»ҜЦРҝҙөҪБЛУЕКЖЖ·ЕЖөДҝХЗ°»ъ»бЎЈөұТФ532Ўў461ОӘЧшұкөДЎ°ҙуЖ·ЕЖЎұәфЦ®УыіцөДКұәтЈ¬КөјКЙПЈ¬ОТГЗёьУҰҝҙөҪ»ъ»бЦРІўҙжөДМфХҪУлФрИОЈ¬УИЖдКЗЦР№ъСМІЭЖ·ЕЖКэБҝТСҫӯҙУКэЗ§ёцИсјхЦБЙП°ЩёцЈ¬ІўХэФЪ»№Ҫ«ЧоЦХјҜЦРОӘК®¶аёцЦШөг№ЗёЙЖ·ЕЖЦ®јКЈ¬ЧоәуөД532Ўў461І»ҪцҪцКЗЦР№ъСМІЭҫәХщБҰөДјҜЦРМеПЦЈ¬ФЪДіЦЦіМ¶ИЙПЙхЦБҝЙТФөИН¬УЪЦР№ъСМІЭөДОҙАҙәНПЈНыЈ¬ХвЖдКөКЗ·ЭіБөйөйөДјиҫЮФрИОЎЈ

ЎЎЎЎЎ°ҫнСМЙПЛ®ЖҪЎұҪ«Ў°Ж·ЕЖ·ўХ№ЙПЛ®ЖҪЎұЦГУЪКЧТӘО»ЦГЈ¬ІўҫЯМеұнКцОӘНЖҪш№жДЈА©ХЕЎўКөК©јхәҰҪөҪ№ЎўМбЙэЖ·ЕЖјЫЦөИэҙуТӘЗуЎЈ¶ФУЪ№жДЈА©ХЕЈ¬ТӘЗуКЗЧЕБҰЕаУэ¶ЁО»ЗеОъЎў·зёсМШЙ«Н»іцөДЦӘГыЖ·ЕЖЈ¬ФЪ№ъјККРіЎТӘУРЛщН»ЖЖЈ»¶ФУЪјхәҰҪөҪ№Ј¬№ШјьКЗЎ°ЦШФЪјхәҰЎўОИІҪҪөҪ№ЎұЈ¬ФЪјхәҰҪөҪ№јјКхЙПИЎөГРВөДН»ЖЖЈ»¶ФУЪМбЙэјЫЦөЈ¬ТӘ»эј«НЖҪшЖ·Аа№№ҪЁЈ¬Н»іцЖ·ЕЖ·зёсМШЙ«Ј¬ЧЕБҰЕаУэЖ·ЕЖәЛРДјјКхЈ¬ЗРКөО¬»ӨЖ·ЕЖРЕУюЈ¬іЦРшМбёЯЦШөг№ЗёЙЖ·ЕЖІъЖ·ЦКБҝЈ¬К№Ц®ФЪКРіЎЙПҫЯУРІ»ҝЙМжҙъРФЎЈИэҙуТӘЗуөДМбіцЈ¬јИКЗЦӘГыЖ·ЕЖОҙАҙөД·ўХ№·ҪПтЈ¬ёьКЗЛьГЗЛщұШРлјзёәөДјиҫЮФрИОЎЈ

ЎЎЎЎјҜНтЗ§іи°®УЪТ»ЙнөДЦШөг№ЗёЙЖ·ЕЖЈ¬ёьРиТӘұЈіЦЗеРСөДН·ДФәНҫҜРСөДИПК¶Ј¬ФЪёҙФУ¶аұдөДНвІҝ»·ҫіәН·ўХ№·ҪКҪЧӘРНөДёДёпЛЯЗуЦРЈ¬ИзәОНЁ№эјУҝмЧФЙн·ўХ№ёьәГөШіРФШЦР№ъСМІЭЧцҙуЧцЗҝөДАъК·ФрИОЈ¬ХвКЗЛщУРЖ·ЕЖЛщұШРлГжБЩөДПЦКөҝОМвЎЈКВКөЙПЈ¬өұОТГЗёьјУАнРФХэКУЦР№ъСМІЭЖ·ЕЖТСҫӯЦрҪҘұдҙуө«»№І»№»ЗҝөДПЦКөЈ¬ХвЦЦФрИОёРҫН»бұдөГёьјУөДЗҝБТәНҪфЖИЎЈ¶ФУЪОҙАҙөД532Ўў461ЦӘГыЖ·ЕЖАҙЛөЈ¬°СОХ»ъ»бЎўјУҝм·ўХ№ЎўЧцҙуЧцЗҝөДЧоЦХДҝұкҫНКЗёьәГөШіРФШФрИОЎЈ

ЎЎЎЎ1.ФрИОёРЎЈөұКАЛЧөДСЫ№вМмИ»өШјЩТФөАөВөДГыТеЈ¬ҙтЧЕЎ°ОьСМУРәҰҪЎҝөЎұөДЖмәЕ¶ФҫнСМЖ·ЕЖЦёКЦ»ӯҪЕөДКұәтЈ¬ОТГЗИ·КөІ»ДЬТтҙЛИЛФЖТаФЖөШПЭИлИұ·ҰЖ·ЕЖФрИОөДПЭЪеЎЈЗЎЗЎПа·ҙЈ¬ЦРКҪҫнСМЖ·ЕЖ¶ФУЪјхәҰҪөҪ№јјКхөДЧОЧОЧ·ЗуЈ¬ЧоәГөШЪ№КНБЛХжХэөДЖ·ЕЖФрИОЈ¬ОТГЗөДЛщУРЕ¬БҰХэКЗёьәГөШ¶ТПЦ¶ФУЪПы·СХЯөДЖ·ЕЖіРЕөЎЈКөјКЙПЈ¬»»Т»ёцҪЗ¶ИАҙИПК¶ҪөҪ№јхәҰјјКхөД№г·әУҰУГЈ¬ҝЙТФ°пЦъОТГЗөГіцІ»Т»СщөДҪбВЫЈ¬јхәҰҪөҪ№јјКхІўІ»Ц»КЗөҘҙҝөДМбЙэЖ·ЕЖҫәХщБҰөДјјКхКЦ¶ОЈ¬НкИ«ҝЙТФНЁ№эәПАнөДЦчХЕәНҙ«өјЈ¬ЙПЙэОӘЖ·ЕЖ¶ФУЪЙз»бЎў№«ЦЪәНПы·СХЯөДЧҜСПіРЕөЈ¬ІўТтҙЛГжПтПы·СХЯҪЁБўЖрёьҫЯФрИОёРөДЖ·ЕЖРОПуЎЈ»»¶шСФЦ®Ј¬ОТГЗөДЖ·ЕЖІ»ҪцҫЯұёёь¶аөДФрИОёРЈ¬¶шЗТХвЦЦФрИОёР»№ТӘұ»Пы·СХЯЛщід·ЦөДҪУКЬәНИПН¬ЎЈ

ЎЎЎЎ2.ЧФОТұЈ»ӨЎЈПЦКұөДҫнСМЖ·ЕЖЖдКөКЗ·ЗіЈҙаИхөДЈ¬ХвЦЦҙаИхМеПЦФЪ·ЁВЙұЈ»ӨЎўЕд·ҪФӯБПЎўЙијЖј°өШАнЗшУтөДТөОс·ўХ№Ј¬УИЖдөұДіР©ҪчЙчөД№ЫөгНэЧФ·ЖұЎөШҪ«Ж·ЕЖөД·ўХ№ҫЦПЮ»ҜәНПБХӯ»ҜЈ¬јЩ¶ЁОТЦ»КЗТ»ёцөҘТ»өДҫнСМЖ·ЕЖЈ¬јЩ¶ЁОТЦ»»бФЪҫЦІҝөДЗшУтПъКЫЈ¬јЩ¶ЁОТІ»»б·ўХ№өҪёь¶аөДЖ·АаЈ¬өИөИЎЈТ»·ҪГжЈ¬УЙУЪҫнСМЖ·ЕЖЛщұіёәөДөАөВјПЛшЈ¬ИГЛьГЗФЪёь¶аөДКұәтҙҰУЪК§ЙщЧҙМ¬Ј¬јҙұгГж¶ФДӘРлУРөДЦёФрЙхЦБ№Ҙ»чЈ¬¶јОЮ·Ё·ўіцХэГжөДЙщТфЈ»БнТ»·ҪГжЈ¬ЛдИ»Г»УРИ·ЗРөДЦӨҫЭұнГч№ъНвЖ·ЕЖөДЦЦЦЦРРОӘЈ¬ө«ОТГЗИ·УРұШТӘОҙУкісзСөШФӨ·АЛыГЗЛщЙГіӨөД№«№ШКЦ·ЁЈ¬ТФөЪИэ·ҪөД·ҪКҪәНҝҙЛЖ№«ХэөДҝЪОЗДЁәЪОТГЗөДЖ·ЕЖЎЈФЪ№«РЕБҰИұК§өДЙМТө»·ҫіПВЈ¬ОТГЗјИТӘгЎКШ»щұҫөДЙМТөөАөВЈ¬ёьТӘЙЖУЪұЈ»ӨЧФјәЎЈ

ЎЎЎЎ3.ЗеОъ¶ИЎЈЖ·ЕЖөДЗеОъ¶ИЈ¬ЦёЖ·ЕЖјЫЦөЎў¶ЁО»ЎўРОПуұШРлТӘУРЗеОъөДұнҙпәНЦчХЕЈ¬°ьАЁДҝұкПы·СИәМеөДЛш¶ЁУләЛРДПы·СИәМеөДИПН¬Ј¬ФЪХвёцұХ»·өДҙ«өј№эіМЦРұШРлЧјИ·ОЮОуөШҙ«өЭЎЈҝјВЗөҪДҝЗ°ҫшҙу¶аКэјЫёсҝз¶И№эҙуөДІъЖ·ПЯІјҫЦЈ¬ІъЖ··зёсөДҫӯіЈРФұд»ҜЈ¬ТФј°Ж·ЕЖҙ«ІҘИұ·ҰПөНіРФЈ¬ХвФЪКВКөЙПФміЙБЛПы·СХЯ¶ФУЪЖ·ЕЖИПЦӘөДДЈәэУлёоБСЈ¬ТтОӘИұ·ҰЗеОъ¶ИЈ¬Ж·ЕЖДСТФ»сөГДҝұкПы·СХЯөДИПН¬Ј¬ТІДСТФФЪЛыГЗДЗАпҪЁБўЖрОИ¶ЁөДЦТіП¶ИЎЈКЧТӘөДЗ°МбКЗЈ¬ОТГЗұШРлёьјУЙоҝМөДСРҫҝЎўИПК¶ІўАнҪвПы·СХЯТФј°ЛыГЗөДХжКөРиЗуЈ»ЖдҙОКЗЈ¬ұШРлҪЁБўіӨР§өДЖ·ЕЖРОПуМеПөЈ¬ІўИ·ұЈёшПы·СХЯКјЦХҙ«өЭН¬СщөДЖ·ЕЖРЕПўЈ»ФЩҙОКЗЈ¬ЛщУРөДЖ·ЕЖРРОӘ¶јұШРлҪЁБўФЪУлЖ·ЕЖәЛРДјЫЦөПа·ыөД»щҙЎәНЗ°МбЦ®ЙПЈ¬·сФтҫНКЗұіЕСПы·СХЯЎЈ

ЎЎЎЎ4.ІъЖ·ПЯјҜЦРЎЈЦР№ъҫнСМПы·СИәМеөД¶аФӘ»Ҝ№№іЙБЛПы·СРиЗуөД¶аСщРФЈ¬ІўЦұҪУҫц¶ЁБЛҫнСМІъЖ·№©УҰөД·бё»РФЈ¬¶шЖ·ЕЖјҜЦР»ҜіМ¶ИөДМбёЯЈ¬УЦөјЦВБЛІъЖ·ПЯІјҫЦјЫёсҝз¶И№эҙуЎўІъЖ··зёсЖ«ФУөДПЦЧҙЎЈ№ШУЪІъЖ·ПЯІјҫЦЈ¬»№ҝЙТФҙУјёёц·ҪГжҪшТ»ІҪУЕ»ҜЈәТ»КЗҫЫҪ№Ж·ЕЖәЛРДјЫЦөЈ¬¶ФПЦУРөДІъЖ·ПЯҪшРРКК¶ИЛхјхәНјҜЦРЈ¬Зҝ»ҜФЪәЛРДДҝұкКРіЎөДҫәХщБҰЈ»¶юКЗІъЖ··зёсөДНіТ»әНЗҝ»ҜЈ¬јУЗҝІъЖ·ПЯөДСУЙмУлНШХ№Ј¬УИЖдІ»ДЬ№э·ЦНёЦ§Пы·СХЯИПЦӘ¶ИёЯЎўГАУю¶ИёЯөДәЛРДІъЖ·өДУ°ПмБҰЈ»ИэКЗјУҝм¶ФХыәПІъЖ·ПЯөДУРР§КбАнЈ¬І»ҪцТӘОИ¶ЁөұЗ°өДКРіЎёьТӘЧЕСЫіӨФ¶өД·ўХ№Ј¬МШұрКЗ¶ФРВЖ·ЕЖФЪ·зёсЎўРОПуЎўИПЦӘІъЙъіеН»ҪПҙуөДІъЖ·№жёсРиТӘ№ы¶ПөДИЎЙбЎЈҙЛНвЈ¬ІъЖ·ПЯөДУЕ»ҜІјҫЦ»№°ьә¬БнНвТ»Ігә¬ТеЈ¬јҙОТГЗРиТӘёьјУСПҪчЎўҝЖС§ЎўҪчЙчөДМ¬¶ИНЖіцРВЖ·Ј¬№э¶аөДРВЖ·ЈЁМШұрКЗИұ·ҰЧг№»ҙҙРВБҰЎўҫәХщБҰөДРВЖ·Ј©¶ФЖ·ЕЖКөјКЙПКЗВэРФөДЙЛәҰЎЈ

ЎЎЎЎ5.ІоТмРФЎЈВуөұАНәНҝПөВ»щЈ¬ҝЙҝЪҝЙАЦәН°ЩКВҝЙАЦЈ¬GoogleәН°Щ¶ИЎӯЎӯҙУІъЖ·КфРФЙПҝҙЈ¬ХвР©Ж·ЕЖІўГ»УРұҫЦКЙПөДІоТмЈ¬ЛщОҪөДјјКхРФЗшұрЈ¬ЦГУЪПы·СХЯ»·ҪЪТІКЗҝЙТФәцВФІ»јЖЗТДСТФК¶ұрөДЎЈө«Пы·СХЯ¶ФУЪЧФјәЛщСЎФсәНПІ°®өДЖ·ЕЖУРЧЕЗеОъөДұжК¶¶ИәНЦТіП¶ИЈ¬ЛыГЗІ»»бҪсМмСЎВуөұАНГчМмСЎҝПөВ»щЈ¬ТІІ»»бХвҙОәИҝЙҝЪҝЙАЦПВҙОәИ°ЩКВҝЙАЦЈ¬Т»»б¶щУГGoogleТ»»б¶щУГ°Щ¶ИЈ¬ЖдЦРөДФӯТтЦ»ДЬҙУЖ·ЕЖІгГжөДІоТмРФС°ХТФӯТтЎЈХвЦЦІоТмРФЈ¬І»ҪцҪцҪЁБўФЪјјКхІгГжЈ¬ёь¶аөШМеПЦФЪЖ·ЕЖөДјЫЦөЎўРОПуЎў¶ЁО»Ўў·зёсЎўёцРФөИёчёц·ҪГжЈ¬Хв¶ФУЪПы·СХЯөДУ°ПмФ¶Ф¶ҙуУЪјјКхІгГжЈ¬НщНщКЗЖрөҪҫц¶ЁРФЧчУГөДТтЛШЎЈН¬КұЈ¬ҝјВЗөҪЦР№ъҫнСМКРіЎөД¶аФӘ»ҜЈ¬ИзәОТФОҙАҙК®¶аёцЦШөг№ЗёЙЖ·ЕЖөДУРПЮЧйәПВъЧг¶аСщөДПы·СРиЗуЈ¬ТФј°¶ФУЪІ»Н¬Пё·ЦКРіЎөДУРР§ХјБмЈ¬ТІРиТӘФЪЖ·ЕЖөДІоТмРФЙПУРЛщҝјВЗЎЈ

ЎЎЎЎ6.Пы·СОьТэБҰЎЈҪвҫцЖ·ЕЖПы·СОьТэБҰІ»ЧгөДОКМвЈ¬ЦчТӘНЁ№эФЪІъЖ·ЙијЖЎўЖ·ЕЖҙ«ІҘЎўКРіЎНЖ№гәНПы·С»Ҙ¶ҜөДёчёц»·ҪЪЈ¬ТФёьҫЯұнПЦБҰәНОьТэБҰөД·Ҫ·ЁәНРОКҪЈ¬ёьҙуөШјӨ·ўПы·СХЯөДРЛИӨ¶ИЈ¬ҙМјӨПы·СТвФёЈ¬ІўЧоЦХҫц¶Ё№әВтРРОӘЎЈКЧПИКЗ¶Б¶®Пы·СХЯЈ¬РиТӘ¶ФУЪПы·СХЯөДЧрЦШәНКРіЎөчСРөДЦШКУЈ¬І»ДЬауУЪЦч№ЫТЬ¶ПәНЛјО¬№ЯРФЈ¬ХжХэХҫФЪПы·СХЯөДҪЗ¶ИИҘЛјҝјәНЦчХЕЎЈЖдҙОКЗЕаСшПы·СХЯЈ¬јшУЪПы·СХЯДкЗб»ҜөДЗчКЖТСҫӯ·ЗіЈГчПФЈ¬ЛыГЗҫЯУРёьјУЗҝБТөДЧФОТЦчХЕЈ¬УРФ¶јыөДЖ·ЕЖУҰөұКЗДЬ№»ТэБмПы·С·зПтөДЈ¬ҝЙДЬёДұд»тТэөјПы·СХЯөДјЫЦөИЎПтЈ¬ЙхЦБИҘЕаСшПы·СХЯөДДіЦЦТвК¶»тХЯДіЦЦДЬБҰЎЈФЩҙОКЗЦТіПУЪПы·СХЯЈ¬іПРЕКЗЖ·ЕЖЦ®ұҫЈ¬ЦТіПУЪПы·СХЯјИКЗЖ·ЕЖөДіПРЕЖ·ёсЈ¬ёьКЗ¶ФПы·СХЯөДЧг№»ЧрЦШЈ¬ЦТіПУЪПы·СХЯКЗЗ°МбЈ¬ұ»Пы·СХЯЦТіПКЗҪб№ыЈ¬ө«ХвёцВЯјӯЛіРтКЗОЮ·ЁёДұдөДЈ¬ЦТУЪПы·СХЯУАФ¶КЗЗ°МбЎЈ

ЎЎЎЎТФЙПІў·ЗКЗиҪИЛУЗМмКҪөДөЈУЗЈ¬Ц»КЗ¶ФЗҝКЖХюІЯЦчөјПВРОіЙөДҙуЖ·ЕЖЛщІъЙъөДТ»ЦЦҫҜРСЎЈ

ЎЎЎЎКөјКЙПЈ¬ОТГЗЛщТӘЧцөДКЗФЪИИЗйёЯХЗЦРАдҫІ·ҙЛјЈ¬ОҙАҙЦР№ъСМІЭРиТӘКІГҙСщөД532Ўў461ЦӘГыЖ·ЕЖЈҝТтОӘХвҪ«ҫц¶ЁОТГЗУГКІГҙСщөД·ҪКҪЎўНҫҫ¶әНҪшіМИҘКөПЦХвТ»әкО°ДҝұкЎЈХвЖдЦР°ьә¬ИэІгТвЛјЈәЖдТ»КЗОТГЗЕаУэКІГҙСщөДЖ·ЕЖЈ¬Жд¶юКЗОТГЗФхГҙСщЕаУэЖ·ЕЖЈ¬ЖдИэКЗОТГЗЕаУэөДЖ·ЕЖФхГҙСщЎЈ