ЎЎЎЎСМІЭФЪПЯЧЁёеЎЎЎЎ532Ўў461өДМбіцЈ¬КЗ¶ФЦР№ъҫнСМЖ·ЕЖ·ўХ№өДТ»ҙОёсҫЦЦШЛЬУлЦИРтЦШҪЁЎЈЖдёщұҫөДХюІЯіхЦФФЪУЪЈ¬ТФЕаУэ532Ўў461ЦӘГыЖ·ЕЖОӘөјПтЈ¬јУҝмНЖҪшЧӘұд·ўХ№·ҪКҪЈ¬ҙЩҪшІъТөҪб№№УЕ»ҜЙэј¶Ј¬МбёЯЦР№ъСМІЭХыМеҫәХщКөБҰЎЈ

ЎЎЎЎФЪ№ж»®·ўІјөДЖрКјҪЧ¶ОЈ¬РРТөЙППВ¶ФУЪ532Ўў461өДРЛИӨУл№ШЧў¶ИКјЦХјҜЦРУЪХв·Э°ьә¬10¶аёцЖ·ЕЖЧйәПөДГыөҘөұЦРЈ¬№ӨТөЖуТөјДНыУЪЧФјәөДЖ·ЕЖ¶ФәЕИлЧщЈ¬ЙМТөЖуТөФтТвФЪ№ЫІмОҙАҙөДЖ·ЕЖЕаУэЦчМеЎЈө«әЬПФИ»Ј¬Ў°ҫнСМЙПЛ®ЖҪЎұөДІъТөұіҫ°УлХюІЯЛЯЗуЈ¬ХСКҫБЛРРТөәк№ЫХюІЯөДЦШРДІў·ЗауУЪ532Ўў461ГыөҘұҫЙнЈ¬ЖдәЛРДТӘТеТаФЪәхЦӘГыЖ·ЕЖөДЕаУэ№эіМЈ¬ТФј°ХвР©Ж·ЕЖЛщҫЯұёөДЧЫәПҫәХщБҰЎЈ

ЎЎЎЎХэТтОӘҙЛЈ¬ОТГЗ°СДҝ№вҫЫјҜУЪДЗР©ХэјУЛЩВхПт532Ўў461ДҝұкөДУЕКЖЖ·ЕЖЈ¬ө«ёьІаЦШУЪЛьГЗЛщ№ж»®өД·ўХ№В·ҫ¶Ј¬ТФј°КөПЦХвТ»ДҝұкЛщІЙИЎөДПЦКөҫЩҙлЎЈ

ЎЎЎЎУЕКЖЖ·ЕЖЎ°ЕЬВнИҰөШЎұ

ЎЎЎЎҙУБҪёцЎ°К®¶аёцЎұөҪЎ°20+10ЎұИ«№ъРФЦШөг№ЗёЙЖ·ЕЖЈ¬РРТөөДЖ·ЕЖ·ўХ№НкХыөШіРП®БЛ№ъјТҫЦЎ°ҙуКРіЎЎўҙуЖуТөЎўҙуЖ·ЕЖЎұХҪВФТвНјЈ¬Мбіц532Ўў461ДҝұкЈ¬К№ХвТ»ХҪВФёьјУЗеОъЎўГчИ·әНҫЯМе»ҜЎЈҝјВЗөҪ2009ДкөЧИ«№ъ138ёцФЪІъЖ·ЕЖөДКөјКЈ¬ТФј°532Ўў461ЛщЙи¶ЁөДЖ·ЕЖКэБҝЈ¬№ӨТөЖуТөВКПИёРКЬөҪБЛПЦКөөДС№БҰЈ¬ЦчТӘ№ӨТөЖуТөОЕ·з¶ш¶ҜЈ¬СёЛЩ·ўІјБЛЎ°К®¶юОеЎұЖЪјдЖ·ЕЖ·ўХ№№ж»®Ј¬ТвНјУР¶юЈәЖдТ»КЗДұЗуРРТөІгГжөДХюІЯЦ§іЦЈ¬Жд¶юКЗФцЗҝЙМТөІгГжөДЗюөАРЕРДЎЈ

ЎЎЎЎФЪТСҫӯ·ўІјөДЖ·ЕЖ№ж»®ЦРЈ¬УЕКЖЖ·ЕЖөДөШО»ұ»ҪшТ»ІҪ№®№МәНЗҝ»ҜЈ¬УИОӘТэИЛЦхДҝөДКЗЈ¬ЛдИ»ПЦКұөДМеБҝәНҪб№№»№УРІ»РЎөДІоҫаЈ¬ө«ТСИ»°ҙХХ532Ўў461ЛщЙи¶ЁөДДҝұкҝӘКјЎ°ЕЬВнИҰөШЎұЎЈ

ЎЎЎЎИ«ГсФЛ¶ҜЎўИЛИЛІОУлЎЈәЬПФИ»Ј¬Ў°ҫнСМЙПЛ®ЖҪЎұІўІ»КЗТ»іЎЦ»КфУЪЙЩКэЗҝКЖ№ӨТөЖуТөөДЗҝХЯУОП·Ј¬әНДіР©Т»ө¶ЗРөДёДёпКЦ·ЁІ»Н¬Ј¬532Ўў461ТФДҝұкөДРОКҪТэБмЧЕёДёпөД·ҪПтЈ¬¶шІ»КЗөұЧчТ»өАГЕјчҪ«ПаөұТ»Іҝ·ЦЖуТөҫЬЦ®ГЕНвЎЈёьЦШТӘөДКЗЈ¬ҙЛҫЩЧоҙуПЮ¶ИөШұЈ»ӨБЛХвІҝ·ЦЖуТөөД»эј«РФЈ¬ТІід·Цөч¶ҜБЛИ«РРТөөД»эј«РФәНБјРФөДҫәХщ·ХО§ЎЈФЪҪсДкөДИ«№ъСМІЭЧЁВфҫЦіӨЎўЧЬҫӯАнЧщМё»бХЩҝӘЦ®З°Ј¬ТСУРИэ·ЦЦ®¶юТФЙПөД№ӨТөЖуТө·ўІјБЛЎ°К®¶юОеЎұЖ·ЕЖ·ўХ№№ж»®Ј¬ДҝұкЦұЦё532Ўў461ЎЈН¬КұЈ¬ОТГЗЧўТвөҪЈ¬јшУЪ532Ўў461ЛщЙи¶ЁөДЖ·ЕЖЦёұкТСҫӯФ¶Ф¶і¬ФҪБЛЖуТөІгГжөДЧКФҙЕдЦГЈ¬УЕКЖ№ӨТөЖуТөЖөЖөіц»чЈ¬Цч¶ҜС°ЗуПВТ»ІҪ·ўХ№өДәПЧч¶ФП󣬶шИхКЖЖуТөТаГ»УРЧшөИҙэҝҝЈ¬»эј«ҪУЗўЎўИ«ГжІОУлөҪХвіЎЎ°ҫнСМЙПЛ®ЖҪЎұөДИ«ГсФЛ¶ҜЦРЎЈ

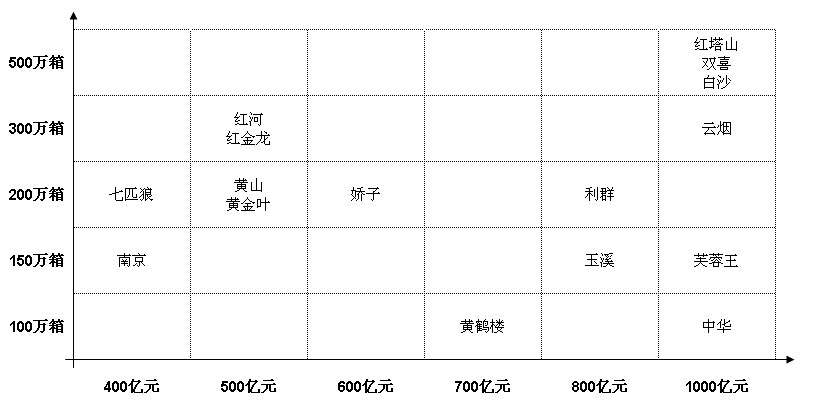

НјТ»ЈәИ«№ъ№ӨТөЖуТөЎ°К®¶юОеЎұЖ·ЕЖ·ўХ№№ж»®ЧЫКц

ЎЎЎЎәНЗ°Т»ВЦёДёпЖуТөЦчөјөДёсҫЦУРЛщЗшұ𣬻щУЪ532Ўў461өДДҝұкЙи¶ЁЈ¬ФЪРРТөІгГжөДФЛіпбЎбўПВЈ¬Ж·ЕЖХэЦрҪҘіЙОӘёДёпөДХжХэНЖКЦЎЈјМ500НтПдЎў300НтПдЎў200НтПдЈ¬1000ТЪФӘЎў600ТЪФӘЎў400ТЪФӘДҝұкіЙОӘРРТөИИГЕҙК»гЦ®әуЈ¬ТФ°ЧЙіЎўәмЛюЙҪЎўЛ«ПІөИОӘҙъұнөД№жДЈЖ·ЕЖЈ¬ТФЦР»ӘЎўЬҪИШНхЎўУсПӘөИОӘҙъұнөДёЯ¶ЛЖ·ЕЖЈ¬ТІіЙОӘБЛРРТөөДЦхДҝҪ№өгЎЈРиТӘЦёіцөДКЗЈ¬Пт532Ўў461·ўЖріе»чөДЖ·ЕЖЈ¬іэЙЩКэ№жДЈРНЖ·ЕЖЦ®НвЈ¬»щұҫ¶јАҙЧФУЪ20+10И«№ъРФЦШөг№ЗёЙЖ·ЕЖЈ¬ХвТІҫНТвО¶ЧЕЈ¬ФЪХвіЎІ»Йи¶ЁГЕјчөДИ«ГсФЛ¶Ҝ»бЦРЈ¬ХжХэөДУ®јТҪ«АҙЧФУЪДЗР©УР№жДЈЎўУРҪб№№ЎўУРКөБҰөДЦЦЧУСЎКЦЎЈ

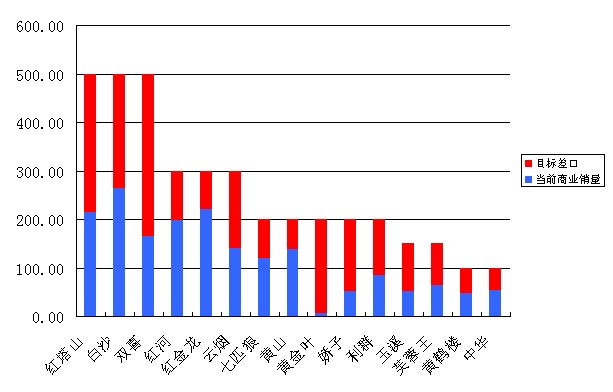

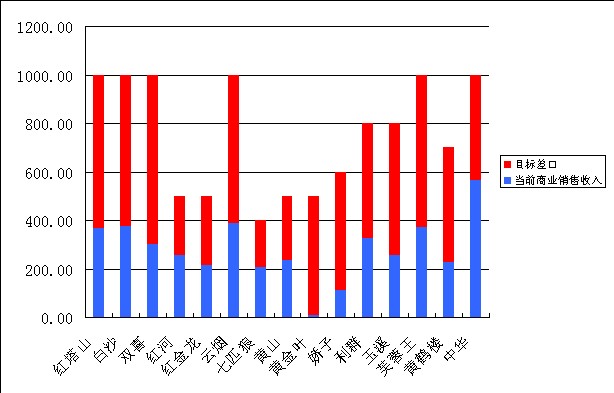

ЎЎЎЎДҝұкёЯөчЎўТвФЪХјО»ЎЈФЪ532Ўў461ДҝұкМбіцЦ®әуЈ¬ЛЖәхФЪТ»Т№Ц®јдЈ¬ЦР№ъөДҫнСМЖ·ЕЖН»И»ТмәхС°іЈөДёЯөчЖрАҙЎЈКЗөДЈ¬ТФ500НтПдЎў300НтПдЎў200НтПдәН1000ТЪФӘЎў600ТЪФӘЎў400ТЪФӘЧчОӘ·ўХ№ДҝұкЈ¬ХвР©Ж·ЕЖПлІ»ёЯөч¶јДСЎЈөҪДҝЗ°ОӘЦ№Ј¬ПъБҝДҝұкЙи¶ЁОӘ500НтПдөДЖ·ЕЖУР°ЧЙіЎўәмЛюЙҪЎўЛ«ПІЈ¬300НтПдөДУРәмәУЎўәмҪрБъЎўФЖСМЈ¬200НтПдөДУРЖЯЖҘАЗЎў»ЖЙҪЎў»ЖҪрТ¶ЎўҪҝЧУЎўАыИәЈ»ЙМТөПъКЫКХИлДҝұкЙи¶ЁОӘ1000ТЪФӘөДУРЦР»ӘЎўЬҪИШНхЎўәмЛюЙҪЎўЛ«ПІЎў°ЧЙіЎўФЖСМЈ¬800ТЪФӘөДУРУсПӘЎўАыИәЈ¬700ТЪФӘөДУР»ЖәЧВҘЈ¬600ТЪФӘөДУРҪҝЧУЎў500ТЪФӘөДУРәмәУЎўәмҪрБъЎў»ЖЙҪЎў»ЖҪрТ¶Ј¬400ТЪФӘөДУРЖЯЖҘАЗЎўДПҫ©Ј»Н¬КұЈ¬ТФЙМТөПъКЫКХИлОӘЦчТӘЛЯЗуөДЖ·ЕЖН¬СщЙи¶ЁБЛ№жДЈДҝұкЈ¬ЦР»ӘЎў»ЖәЧВҘЙи¶ЁОӘ100НтПдЈ¬ЬҪИШНхЎўУсПӘЎўДПҫ©Н¬ОӘ150НтПдЎЈө«КЗЈ¬ЙПКцЖ·ЕЖөДКөјКЗйҝцУлДҝұкЙи¶Ё»№УРҫЮҙуөДІоҫаЈ¬УРР©ДҝұкЙхЦБҝЙТФАнҪвОӘЎ°І»ҝҝЖЧЎұЈ¬№эУЪәкҙуәНГ°ҪшЎЈ

Нј¶юЈәЦчТӘЖ·ЕЖЙМТөПъБҝЎўЙМТөПъКЫКХИлДҝұкЧшұкНј

ЎЎЎЎДНИЛС°О¶өДКЗЈ¬№ъјТҫЦ¶ФУЪХвР©АаЛЖУЪЎ°ұнҫцРДЎұКҪөДЖ·ЕЖ№ж»®ТаГ»УР¶ајУҝБФрЎЈХвЖдЦРЈ¬јИУРДҝұкКөПЦЖЪПЮЙи¶ЁОӘ3-5ДкЈ¬ёшЦЪ¶аЖ·ЕЖБф¶ЁБЛЧгБҝКұјдөДФӯТтЈ¬Н¬КұТІМеПЦБЛ·цУЕЦъЗҝУл№ДАшТмҫьН»ЖрЎўәуАҙҫУЙПЈ¬ФЪРРТөІгГж№ДАшКК¶ИУРТжҫәХщөДХюІЯТвНјЈ¬ТФј°ұЈ»Өёч№ӨТөЖуТө»эј«РФөДНЁЕМҝјВЗЎЈө«ёьҙуөДҝјБҝЈ¬ИФИ»АҙЧФУЪУЕКЖЖ·ЕЖ¶ФУЪОҙАҙ·ўХ№ёсҫЦөДМбЗ°ІјҫЦУлЗАПИХјО»Ј¬ҝјВЗөҪРРТөәуРш»біцМЁПаУҰЕдМЧҙлК©АҙјУҝмЕаУэ532Ўў461ЦӘГыЖ·ЕЖЈ¬ТІҫНІ»ДСАнҪвАнҪвХвР©ҝҙЛЖёЯөчөДЖ·ЕЖ№ж»®Ј¬Т»ІҪБмПИІЕДЬұЈЦӨІҪІҪБмПИЎЈ

ЎЎЎЎУЕ»ҜЕдЦГЎўЦШХыЧКФҙЎЈ¶ФУЪДЗР©ТСҫӯ·ўІјЎ°К®¶юОеЎұЖЪјдЖ·ЕЖ№ж»®өД№ӨТөЖуТөЈ¬ёщҫЭ·ўІјөДЖ·ЕЖ№ж»®УлЖуТөДҝЗ°өДМеБҝ№жДЈ¶ФұИІвЛгЈ¬іэЙЩКэ№ӨТөЖуТөЈ¬ИзЈәЙҪ¶«ЦРСМЎў°І»ХЦРСМЎўәУДПЦРСМЎўҙЁУеЦРСМөИЈ¬НЁ№эЖуТөДЪІҝҪшТ»ІҪөДЖ·ЕЖХыәПЦ®әуЈ¬ТАҝҝЖуТөЧФЙнПЦУРјЖ»®ЧКФҙјҙДЬВъЧгЖ·ЕЖ·ўХ№РиТӘЈ¬°ьАЁәюДПЦРСМЎўәмЛюјҜНЕЎўәюұұЦРСМөИЎ°ҙуЎұЖуТөФЪДЪЈ¬ҫшҙуІҝ·Ц№ӨТөЖуТө¶јұШРлС°ЗуЖдЛьНҫҫ¶АҙҪвҫцјЖ»®ЧКФҙөДИұҝЪОКМвЎЈКөјКЙПЈ¬ФЪГчИ·Мбіц532Ўў461№ж»®Ц®З°Ј¬РРТөТСҫӯРОіЙБЛТ»¶Ё№жДЈөДЖ·ЕЖ¶ЁПтХыәПЈ¬№ъјТҫЦТІіцМЁБЛЖ·ЕЖ¶ЁПтХыәПөДПа№ШЕдМЧҙлК©Ј¬2009ДкИ«№ъ¶ЁПтХыәПЖ·ЕЖІъБҝҙпөҪ447НтПдЈ¬Йжј°16ёцЖ·ЕЖЎЈө«КЗЈ¬¶ЁПтХыәПТСҫӯіцПЦБЛҪПОӘГчПФөДЦҙРРЖҝҫұЈәТ»КЗИұ·ҰіӨР§өДФЛРР»ъЦЖЈ¬Ж·ЕЖКдИлУлКдіц·ҪЦ®јдФЛРР»№І»№»№ж·¶Ј¬әПЧч№ШПөІўІ»АО№МЈ»¶юКЗЖ·ЕЖХыәП¶ҜБҰІ»ЧгЈ¬Ж·ЕЖКдіц·ҪІ»ФёТвДГіцёЯҪб№№ІъЖ·Ј¬КдИл·Ҫ¶ФөНҪб№№ІъЖ·»эј«РФІ»ёЯЈ»ИэКЗТмөШјУ№ӨөДЦКБҝҝШЦЖИФУРІ»ЧгЈ¬ІъЖ·ҫщЦК»ҜјУ№ӨДЬБҰ»№РиТӘјУЗҝЎЈ

НјИэЈәЦчТӘЖ·ЕЖЙМТөПъБҝДҝұкј°ІоҝЪ¶ФұИНј

ЎЎЎЎУГЖ·ЕЖ¶ЁПтХыәПөД·ҪКҪҪвҫцУЕКЖЖуТөЎўЗҝКЖЖ·ЕЖЧКФҙЕдЦГІ»ЧгөДОКМвЈ¬№ШјьРиТӘҪвҫцөДИФИ»КЗЙжј°өҪРРТөЎўөШ·Ҫј°І»Н¬ЖуТөЦ®јдөДАыТжЖҪәвЈ¬Н¬КұЈ¬ҪЁБўәННкЙЖЖ·ЕЖәПЧчјУ№ӨөДіӨР§»ъЦЖЈ¬ТІРиТӘҙУРРТөІгГжјУТФЧЬМеРӯөчәННііп°ІЕЕЎЈЕаУэ532Ўў461ЦӘГыЖ·ЕЖЈ¬НЖҪшТФЖ·ЕЖОӘәЛРДөДЧКФҙЕдЦГ·ҪКҪёДёпЈ¬ЖИЗРРиТӘ№ӨТөЖуТөөД»эј«ІОУлЎЈФЪјбіЦКРіЎөјПтөД»щҙЎЙПЈ¬УЕКЖЖуТөТӘ»эј«Цч¶ҜҪУЗўЖ·ЕЖКдіц¶ФПуЈ¬КдіцөДІъЖ·УлҪб№№ТІТӘјж№ЛКдИл·ҪөДЎ°№ІН¬·ўХ№ЎұЈ»ИхКЖЖуТөТӘҙУРРТөҙуҫЦіц·ўЈ¬БўЧгЖуТөЧФЙнКөјКЈ¬ФъКөНЖҪшЖ·ЕЖөДәПЧчјУ№ӨЈ¬іЦРшМбЙэЖуТөөД№ЬАнЛ®ЖҪәНІъЖ·өДҫщЦК»ҜјУ№ӨДЬБҰЎЈ

НјЛДЈәЦчТӘЖ·ЕЖЙМТөПъКЫКХИлДҝұкј°ІоҝЪ¶ФұИНј

ЎЎЎЎҪҘҪш·ўХ№Ўў¶ҜМ¬өчХыЎЈёщҫЭ№ъјТҫЦ¶ФЕаУэ532Ўў461ЦӘГыЖ·ЕЖөДХюІЯұнКц·ЦОцЈ¬УГ3-5ДкКұјдјИКЗТ»ёцПа¶ФұЈКШөДҪшіМ°ІЕЕЈ¬ө«ёь¶аөДКЗМеПЦіцБЛ№ъјТҫЦј«ОӘСПҪчЙуЙчөДМ¬¶ИЎЈөҘКЗҝјВЗУІЦёұкөДҙпіЙЈ¬ТФПЦКұРРТөөДөчҝШДЬБҰЈ¬ФЪПа¶ФҪП¶МКұЖЪДЪКөПЦ500НтПдЎў300НтПдЎў200НтПд»тХЯ1000ТЪФӘЎў600ТЪФӘЎў400ТЪФӘІў·ЗІ»ҝЙДЬЎЈө«УГИнКөБҰјУТФәвБҝЈ¬Ў°ҫнСМЙПЛ®ЖҪЎұЛщИ·Бў»щҙЎ№ЬАнЎўЖ·ЕЖ·ўХ№ЎўКРіЎУӘПъЎўФӯБПұЈХПЎўјјКхҙҙРВөИОеёц·ҪГжөДЎ°ЙПЛ®ЖҪЎұЈ¬РиТӘТ»ёцПөНіМбЙэөДКұјдҪшіМЈ¬ИнКөБҰөДМбЙэФ¶ұИУІЦёұкөДҙпіЙёьУРјЫЦөЈ¬ёьҫЯДЪәӯЈ¬ТІёьУРДС¶ИЎЈёщҫЭДҝЗ°өДКРіЎКөјКЈ¬Іҝ·Ц№жДЈРНЖ·ЕЖЛдИ»Ҫб№№Ж«өНЗТОҙДЙИлЖуТөПВТ»ІҪөДЖ·ЕЖ№ж»®Ј¬ө«ФЪОҙАҙ1-2ДкАҙ»№І»ҝЙДЬІЭІЭНЛіцЈ¬ХвјИКЗХэіЈЖ·ЕЖЦГ»»ХыәПУлПы·СХЯИПН¬ҪУКЬЛщРиЈ¬¶шҫнСМПы·СҪб№№өДМбЙэТІҪ«КЗТ»ёцҪҘҪшөД№эіМЈ¬ёьёЯҪб№№ІъЖ·өДЦГ»»МжҙъТІІ»ҝЙДЬФЪТ»Т№Ц®јдКөПЦЎЈТтҙЛЈ¬ОҙАҙ532Ўў461ЦӘГыЖ·ЕЖөДРОіЙҪ«»бКЗТ»ёцСӯРтҪҘҪшөД№эіМЈ¬ТІј«УРҝЙДЬФЪОҙАҙ2-3ДкіцПЦТ»¶Ё·¶О§өД¶ҜМ¬өчХыЈ¬ЧоЦХөДҪб№ыҪ«»бЦӨГч·цУЕЦъЗҝУл№ДАшТмҫьН»ЖрЎўәуАҙҫУЙПІў·ЗјтөҘөДХюІЯөјПтЎЈ

ЎЎЎЎ°ҙХХДҝЗ°өД·ўХ№ЗчКЖЈ¬ФӨјЖ532Ўў461ДҝұкөДКөПЦҪ«УРНыМбЗ°1-2ДкЈ¬МШұрКЗ200НтПдЎў300НтПд№жДЈәН400ТЪФӘЎў600ТЪФӘөД·ўХ№ДҝұкҪ«ВКПИКөПЦЈ¬ө«ҝјВЗөҪЖ·ЕЖёчЧФЙи¶ЁөД·ўХ№ДҝұкЈ¬200НтПдЎў300НтПдәН400ТЪФӘЎў600ТЪФӘЖ·ЕЖҪ«ФЪ2012Дк»т2013ДкЗ°әуіцПЦТ»¶Ё·щ¶ИөД¶ҜМ¬өчХыЈ¬Т»Р©Ж·ЕЖЛдИ»¶МФЭҙпөҪІўі¬№эБЛ200НтПдәН400ТЪФӘөД№ж»®өЧПЯЦ®әуЈ¬ө«ЦХҪ«ТтОӘҪб№№ҪПөНЎўІјҫЦІ»әПАнөИФӯТт¶шНЛіц532Ўў461РтБРЎЈЧоЦХөДҪшіМЈ¬Ҫ«ИЎҫцУЪБҪёцЦчТӘТтЛШЈәТ»КЗҪб№№МбЙэөДЛЩ¶ИәН·щ¶ИЈ¬¶юКЗЖ·ЕЖәЛРДҫәХщБҰөДМбЙэЛ®ЖҪЎЈөЪТ»ёцТтЛШЈ¬Ҫ«ҫц¶Ё№жДЈРНЖ·ЕЖөДЧЯПтЈ»әуТ»ёцТтЛШЈ¬Ҫ«ҫц¶Ё№ъјТҫЦәк№ЫөчҝШөД·ҪПтЎЈ

ЎЎЎЎ№жДЈЖ·ЕЖЎ°Ҫб№№Н»О§Ўұ

ЎЎЎЎФЪЧоіхөДИПК¶ЦРЈ¬№жДЈРНЖ·ЕЖҪшИл532Ўў461ҫЯУРМмИ»өДУЕКЖЈ¬ДЗР©ДҝЗ°ПъБҝТСҫӯҙпөҪ»ті¬№э°ЩНтПдөДЖ·ЕЖЈ¬ұ»АнЛщөұИ»өШИПОӘКЗЎ°ДЪ¶ЁЎұөД500НтПдЎў300НтПдЎў200НтПдЖ·ЕЖЎЈЙхЦБФЪ532Ўў461№ж»®·ўІјТБКјЈ¬ТСҫӯУРИЛСФЦ®ФдФдөШВЮБРіцБЛ500НтПдЎў300НтПдЎў200НтПдЖ·ЕЖөДҫЯМеГыөҘЈ¬ЖдЦРІ»·ҰТ»Р©Ҫб№№ј«өНЎўКРіЎ·ЦІјј«І»әПАнЎўЧЫәПҫәХщБҰј«ОӘУ®ИхөДЖ·ЕЖЎЈН¬КұЈ¬532Ўў461ДҝұкТІТ»¶Иұ»ИЛОӘёоБСҝӘЈ¬РОіЙБЛ№жДЈЖ·ЕЖЦ»Зу№жДЈЈ¬ёЯ¶ЛЖ·ЕЖЦ»ЦШҪб№№өДАнҪвОуЗшЎЈ

ЎЎЎЎПФИ»Ј¬өҘҙҝөДЧцҙу№жДЈЈ¬ІўІ»ДЬұЈЦӨТ»¶ЁДЬ№»БфФЪЧоЦХөД532РтБРЦ®ЦРЈ¬ТІНкИ«І»·ыәП№ъјТҫЦөДХюІЯөјПтЎЈОҙАҙөД532Ј¬КЧПИКЗУРТ»¶ЁҪб№№Ц§іЕөД500НтПдЎў300НтПдЎў200НтПдЖ·ЕЖЎЈ

ЎЎЎЎЧцҙу№жДЈИФКЗКЧСЎЎЈ2009ДкЈ¬И«№ъ№ІУР12ёцЖ·ЕЖПъБҝН»ЖЖ100НтПдЈ¬ЖдЦР°ЧЙіЎўәмЛюЙҪЎўәмҪрБъЎўәмЖмЗюН»ЖЖ200НтПдЎЈЙПКц12ёцЖ·ЕЖЦРЈ¬УР8ёцЖ·ЕЖМбіцБЛ»щУЪ532ДҝұкөДЎ°К®¶юОеЎұ·ўХ№№ж»®Ј¬КөјКПъБҝУл№ж»®КэҫЭПаЧчұИҪПЈ¬»№УРҪПҙу·щ¶ИөДІоҝЪЎЈұИИзЈә№ж»®БҝН¬ОӘ500НтПдөД°ЧЙіЎўәмЛюЙҪЎўЛ«ПІЈ¬2009ДкПъБҝ·ЦұрОӘ263НтПдЎў213НтПдәН164НтПдЈ¬ІоҝЪ·ЦұрҙпөҪ237НтПдЎў287НтПдәН336НтПдЈ¬ЖдУаТФ532ЧчОӘЦчТӘДҝұкөДЖ·ЕЖЈ¬іэәмәУЎўәмҪрБъЎўЖЯЖҘАЗЎў»ЖЙҪөИЙЩКэЖ·ЕЖ№жДЈІоҝЪПа¶ФҪПРЎЦ®НвЈ¬¶аКэЖ·ЕЖОҙАҙ3-5ДкДЪЦБЙЩРиТӘКөПЦПъБҝ·ӯ·¬ІЕДЬұЈЦӨКөПЦДҝұкЎЈХвҫНТвО¶ЧЕЈ¬№жДЈЖ·ЕЖФЪ¶МЖЪДЪөДКЧТӘИООсИФИ»КЗЧцҙу№жДЈЈ¬ЛӯДЬ№»КЧПИҙпөҪ500НтПдЎў300НтПдЎў200НтПдЈ¬ЛӯҫНУРҝЙДЬФЪОҙАҙ»сөГёь¶аөДХюІЯәНЗюөАЦ§іЦЎЈ

ЎЎЎЎө«КЗЈ¬Ў°ҫнСМЙПЛ®ЖҪЎұёіУиБЛЧцҙу№жДЈРВөДДЪәӯәНТӘЗуЎЈЖдТ»Ј¬ПВСУІъЖ·ПЯТСұ»ЦӨГчЎ°ҙЛВ·І»НЁЎұЈ¬ЙПТ»ВЦёДёпІ»ЙЩЖ·ЕЖЧцҙу№жДЈөДЦчТӘНҫҫ¶јҜЦРУЪПВСУІъЖ·ПЯЈ¬ө«ФЪЕаУэ532өД№эіМЦРЈ¬ПВСУІъЖ·ПЯөДЧц·ЁҪ«ДСТФОӘјМЈ¬№ъјТҫЦТФ1-3АаСМОӘЦчҝјәЛПъБҝЕЕГыЈ¬ТСҫӯҫц¶ЁБЛОҙАҙөНИэАаСМҪ«іЙОӘ532Ж·ЕЖөДІъЖ·өЧПЯЎЈЖд¶юЈ¬Ж·ЕЖХыәПУРРВөДДЪәӯЎўРОКҪәН·Ҫ·ЁЈ¬ЛжЧЕҪьДкАҙЖ·ЕЖКэБҝөДјхЙЩУлҫәХщБҰөДМбЙэЈ¬РВТ»ВЦЖ·ЕЖХыәПөД·¶О§Ўў¶ФПуәН№жДЈ¶јҪ«·ўЙъЦШҙуёДұдЈ¬ҝзЦчМејдөДЖ·ЕЖХыәПҪ«іЙОӘРВөДҪ№өгЈ¬јтөҘЧйәПКҪөДЖ·ЕЖХыәПТІҪ«ТтОӘРРТөөчҝШУлЖуТөЧФЦчөДЛ«ЦШЧчУГ¶шЦрҪҘіЙОӘАъК·ЎЈЖдИэЈ¬Ж·ЕЖКдіцУлТмөШјУ№ӨҪ«ҪшИлөҪИ«РВөДҪЧ¶ОЈ¬ҝјВЗөҪПЦКұөДЙъІъБҰІјҫЦЈ¬іэЙЩКэЖ·ЕЖЦ®әуЈ¬ОҙАҙөД532Ж·ЕЖҪ«ҙуБҝТФХыәПЙъІъөДРОКҪЧйЦҜЙъІъЈ¬№ӨТөЖуТө¶ФУЪИ«№ъЙъІъУлКРіЎөДЖҪәвІјҫЦЈ¬ІъЖ·ҫщЦК»ҜЙъІъөДҝШЦЖДЬБҰЈ¬ТФј°ФӯБПұЈХПДЬБҰЈ¬ТІҪ«іЙОӘ532Ж·ЕЖөДЕаУэ№ШјьЎЈ

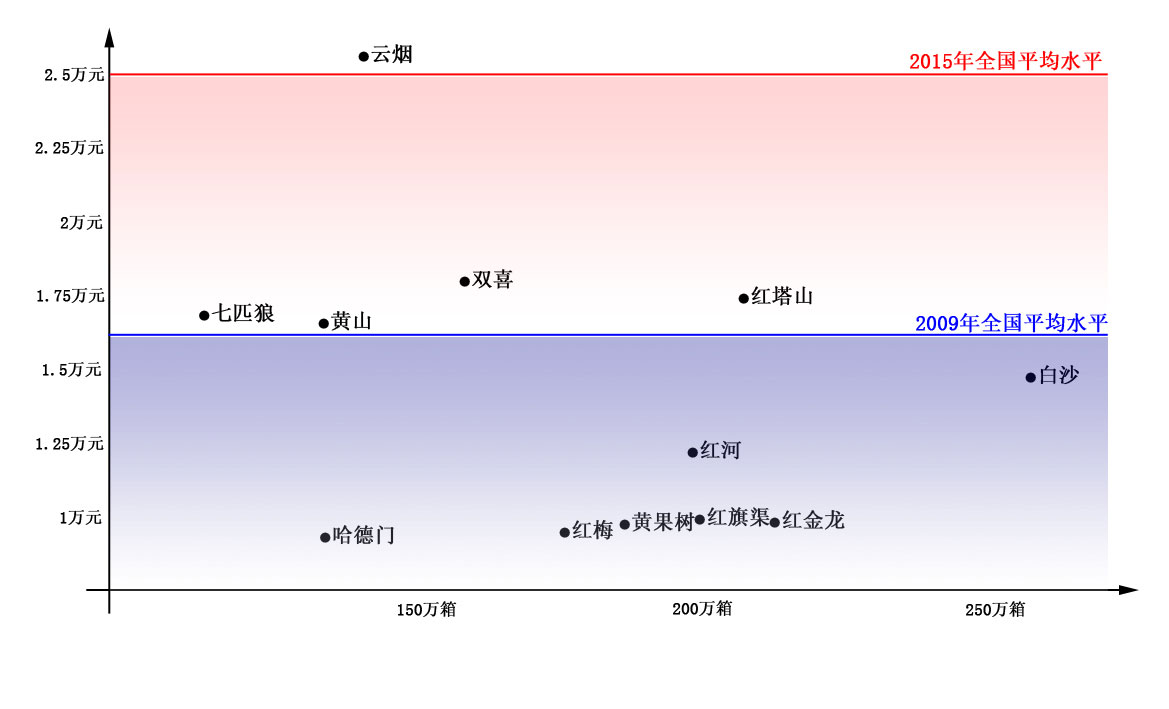

ЎЎЎЎҪб№№ОКМвІЕКЗёщұҫЎЈФЪ2009ДкөД12ёц°ЩНтПдЖ·ЕЖЦРЈ¬ҪцУРФЖСМЎўЛ«ПІЎўәмЛюЙҪЎўЖЯЖҘАЗЎў»ЖЙҪөИ5ёцЖ·ЕЖЙМТөөҘПдЕъ·ўҫщјЫёЯУЪИ«№ъЖҪҫщЛ®ЖҪЈ¬ЖдЦРУЦЦ»УРФЖСМКфУЪҪб№№Ўў№жДЈРӯөч·ўХ№Ј¬Л«ПІЎўәмЛюЙҪЎўЖЯЖҘАЗЎў»ЖЙҪөДөҘПдЕъ·ўҫщјЫТІҪцКЗВФёЯУЪИ«№ъЖҪҫщЛ®ЖҪЈ¬ЗТҪб№№Фц·щФ¶өНУЪИ«№ъЖҪҫщЛ®ЖҪЈ¬јёёцЖ·ЕЖөДІъЖ·ПЯІјҫЦЦчТӘТФИэАаСМОӘЦчЈ¬ёЁТФЙЩБҝТ»Ўў¶юАаСМЈ¬ЖЯЖҘАЗЎў»ЖЙҪБҪёцЖ·ЕЖ»№УРПаөұұИЦШөДЛДАаСМЎЈЖдУа7ёц°ЩНтПдЖ·ЕЖЙМТөөҘПдЕъ·ўҫщјЫГчПФөНУЪИ«№ъЖҪҫщЛ®ЖҪЈ¬МШұрКЗЎ°К®¶юОеЎұЖЪјдјДНыУЪКөПЦ500НтПдЎў300НтПдПъБҝөД°ЧЙіЎўәмәУЎўәмҪрБъЈ¬Ҫб№№ОКМвТСҫӯіЙОӘУ°ПмЖ·ЕЖПВТ»ІҪ·ўХ№өДЦчТӘЦЖФјТтЛШЎЈН¬КұЈ¬ёщҫЭДҝЗ°И«№ъҫнСМПы·СЛ®ЖҪНЖЛгЈ¬ФӨјЖөҪ2015ДкЗ°әуЈ¬И«№ъҫнСМөҘПдЕъ·ўҫщјЫУРНыҙпөҪ2.5НтФӘЛ®ЖҪЈ¬°ҙХХХвСщТ»ёцФціӨФӨЖЪЈ¬№жДЈРНЖ·ЕЖФЪОҙАҙ3-5Дк»№РиТӘұЈіЦЦБЙЩБҪО»КэөДҪб№№Фц·щЎЈ

НјОеЈә2009Дк°ЩНтПдЖ·ЕЖөҘПдЙМТөПъКЫҫщјЫ¶ФұИНј

ЎЎЎЎ532ҝҙЖрАҙЦ»әӯёЗБЛ№ШУЪПъБҝ№жДЈөДөҘПоҝјәЛЈ¬КөјКЙП°ьә¬БЛ№жДЈЧцҙуУлҪб№№МбЙэөДЛ«ЦШҝјБҝЈ¬Хв¶ФУЪҪб№№Ж«өНөД№жДЈЖ·ЕЖ¶шСФЈ¬Ҫб№№МбЙэёьОӘјиДСЈ¬ТІёьОӘ№ШјьЎЈКЧПИЈ¬ГчИ·Ж·ЕЖ¶ЁО»Ј¬№жДЈРНЖ·ЕЖҙуөЦ¶јУРҪПҝнөДІъЖ·ПЯЈ¬јЫёсЗшјдҝз¶И№эҙуөДОКМвТІұИҪПН»іцЈ¬ЦШРВөчХыІўГчИ·Ж·ЕЖ¶ЁО»Ј¬ҪшТ»ІҪН»іцәЛРДјЫЗшәНЦчБҰКРіЎУРЦъУЪІъЖ·Ҫб№№өДәПАнМбЙэЎЈЖдҙОЈ¬ЦШЛЬЖ·ЕЖРОПуЈ¬Ж·ЕЖРОПуФЪәЬҙуіМ¶ИЙПҫц¶ЁБЛЖ·ЕЖјЫЦөЈ¬Ж·ЕЖјЫЦөУЦ·ҙ№эАҙУ°ПмөҪІъЖ·ПЯөДәПАнІјҫЦУлҪб№№МбЙэЈ¬ёДБјәНЦШЛЬЖ·ЕЖРОПуЈ¬УРЦъУЪМбёЯЖ·ЕЖФЪДҝұкКРіЎөДОьТэБҰЎЈөЪИэЈ¬КбАнІъЖ·ПЯЈ¬ДҝЗ°әЬ¶аЖ·ЕЖ¶јУРІъЖ·ПЯЖ«іӨөДОКМвЈ¬ЖдЦРјИУРЙПТ»ВЦХыәПәуЙРОҙНкИ«ИЪәПөДІъЖ·Ј¬ТІУРХэФЪ»тјҙҪ«ҪшИлөҪРВТ»ВЦХыәПөДРВІъЖ·Ј¬ПЦФЪИ·УРІъЖ·ПЯЦШРВКбАнөДұШТӘЈ¬¶ФУЪЖ·ЕЖіЦРш·ўХ№өДНЖ¶ҜТІҪ«І»Ц№УЪөҘҙҝөДҪб№№МбЙэЎЈ

ЎЎЎЎЦШөгН»ЖЖЦчБчјЫЗшЎЈЦР№ъҫнСМКРіЎУРЧЕ·ЗіЈГчПФөДёцРФМШХчЈ¬ұИИзЈәПы·СРиЗуөД¶аСщ»Ҝҫц¶ЁБЛҫнСМПы·СІгҙОөДҝн¶ИЈ¬ІўЦұҪУұнПЦОӘёЯ¶ЛЎўДЛЦБі¬ёЯ¶ЛҫнСМУлөНөөҫнСМРиЗуөДНъКўУлёХРФІўҙжЎЈө«¶ФУЪ№жДЈЖ·ЕЖ¶шСФЈ¬Ҫб№№МбЙэөДДҝұкПФИ»І»ДЬјДПЈНыУЪЦРёЯ¶ЛКРіЎЎЈТ»·ҪГжЈ¬№жДЈРНЖ·ЕЖ№эөНөДЖ·ЕЖРОПуУлЖ·ЕЖјЫЦөЈ¬ҫц¶ЁБЛПы·СХЯ¶ФУЪЖ·ЕЖИұ·Ұ»щұҫөДёЯ¶ЛИПЦӘЈ¬¶МЖЪДЪФЪёЯ¶ЛКРіЎІ»ҝЙДЬУРЛщЧчОӘЈ»БнТ»·ҪГжЈ¬¶ФУЪЦРёЯ¶ЛКРіЎөДОҙАҙ·ўХ№ФӨЖЪЈ¬МШұрКЗПа¶ФҪПРЎөДКРіЎИЭБҝЈ¬ТІҫц¶ЁБЛ№жДЈРНЖ·ЕЖІ»ҝЙДЬТАҝҝЦРёЯ¶ЛКРіЎАҙЦ§іЕПъБҝ№жДЈЎЈ№жДЈЖ·ЕЖөДҪб№№МбЙэГ¬¶ЬТ»·ЦОӘ¶юөШҝҙЈ¬Т»ұЯКЗІъЖ·Ҫб№№өчёЯөДПЦКөРиЗуЈ¬БнТ»ұЯКЗ¶ФУЪ№жДЈіЦРшА©ХЕөД»щұҫТӘЗуЈ¬БҪұЧПаәвИЎЖдЗбЈ¬БҪАыПаИЁИЎЖдЦШЈ¬№жДЈЖ·ЕЖөДҪб№№МбЙэЦХ№йКЗТ»өАГ»УРұкЧјҙр°ёЗТУРНЧРӯөДСЎФсМвЎЈ

ЎЎЎЎёщҫЭДҝЗ°И«№ъҫнСМҪб№№ФціӨј°ЦчТӘјЫЗш·ЦІј№ЫІмЈ¬ОҙАҙөДЦчБчјЫЗшЈ¬јИДЬұЈЦӨЧг№»№жДЈЈ¬УЦДЬО¬іЦТ»¶ЁҪб№№Л®ЖҪЈ¬Ҫ«јҜЦРУЪ70-80ФӘЎў100ФӘЎў110-130ФӘИэёцјЫО»¶ОЎЈ70-80ФӘјЫО»¶ОКРіЎИЭБҝёьҙуЈ¬ө«Ҫб№№Па¶ФҪПөНЈ¬ІўҪ«әЬҝмөНУЪИ«№ъЖҪҫщЛ®ЖҪЈ¬ЖдөШО»әНјЫЦөҪьЛЖУЪ5ДкЗ°өД40-50ФӘјЫО»¶ОЈ¬ёГјЫО»¶ОУРНыіЙОӘОҙАҙ№жДЈРНЖ·ЕЖөД»щЧщІъЖ·ЎЈ100ФӘјЫО»¶ОЈ¬ДҝЗ°ТСҫӯіЙОӘјжҫЯҪб№№Ул№жДЈөДЦчБҰјЫО»¶ОЈ¬ТІКЗЦЪ¶аЖ·ЕЖҪб№№МбЙэөДјЫЗшКЧСЎЈ¬ХвТ»јЫЗшФЪОҙАҙ»№УРҪПҙуА©ИЭЙПБҝөДҝХјдЎЈ110-130ФӘјЫО»¶ОЈ¬ФЪҫнСМјЫАаөчХыәуіЙОӘБЛРВөДИИГЕјЫЗшЈ¬ЛдИ»¶МЖЪДЪЦЪ¶аЖ·ЕЖЙРОҙИЎөГН»ЖЖРФөДіЙ№ыЈ¬ө«ҙУАыИәөИЖ·ЕЖөДКРіЎұнПЦҝҙЈ¬ёГјЫО»¶ОТІУРТ»¶ЁөДЙПБҝҝХјдЈ¬ТІКЗДҝЗ°НвСМҪПОӘјҜЦРөДјЫО»¶ОЎЈН¬КұЈ¬ЙЩКэЖ·ЕЖРОПуәГЎўјЫЦөёЯөД№жДЈРНЖ·ЕЖЈ¬УРНыФЪёЯ¶юАаСМЎўөНТ»АаСМЦРХјҫЭТ»¶ЁөДКРіЎ·Э¶оЎЈ»№УРТ»ёцОКМвЈ¬ФЪід·ЦҝјВЗөҪОҙАҙ»гВКЎўЛ°ёДөИТтЛШәуЈ¬НвСМЖ·ЕЖЛщёІёЗөДЦчБҰјЫЗшЈ¬ТІРиТӘЦРКҪҫнСМЖ·ЕЖөДХэГжУӯХҪЎЈ

ЎЎЎЎИ«№ъІјҫЦБҝБҰ¶шРРЎЈ№ӨЙМ·ЦАлә󣬹ъјТҫЦТФ№ӨЎўЙМБҪПЯөДН¬ІҪёДёпЦрҪҘПыіэөШ·Ҫ·вЛшЈ¬ФЪ°ҙ¶©өҘЧйЦҜ»хФҙЎў№ӨЙМРӯН¬УӘПъЎўјУҝмЕаУэЦШөг№ЗёЙЖ·ЕЖөИХюІЯҙлК©өД№ІН¬ЧчУГПВЈ¬И«№ъНіТ»ҙуКРіЎ»щұҫРОіЙЎЈ°ҙХХ№ъјТҫЦЎ°БҪёцҝзФҪЎұХҪВФЈ¬№ӨТөЖуТөјУҝмБЛУЙКЎДЪКРіЎПтКЎНвКРіЎІјҫЦЈ¬І»ЙЩЖ·ЕЖТСҫӯ»щұҫРОіЙБЛКЎДЪЎўКЎНвКРіЎІўҫЩөДПъКЫёсҫЦЈ¬ҪЁБўБЛҪьУЪ5Јә5өДКРіЎІјҫЦЈ¬Іҝ·ЦЖ·ЕЖКЎНвКРіЎПъКЫұИЦШЙхЦБТСҫӯёЯУЪКЎДЪКРіЎЎЈ2009ДкЈ¬И«№ъКЎјКјдҫнСМҪ»ТЧұИЦШЙПЙэЦБ49.2%Ј¬¶ФУЪұҘКЬөШ·Ҫ·вЛшидифөДУЕКЖЖ·ЕЖ¶шСФЈ¬ХвөұИ»КЗТ»ёцҫЮҙуөДҪшІҪЎЈө«КЗЈ¬ҪУҪьУЪ50%өДИ«№ъЛ®ЖҪЈ¬ІўІ»ДЬСЪёЗІҝ·ЦЖ·ЕЖКЎНвКРіЎНШХ№ЛщГжБЩөДА§¶ЩУлС№БҰЈәөЪТ»Ј¬КЎНвКРіЎЦчТӘТАҝҝөНҪб№№ІъЖ·КөПЦЈ¬ёЯҪб№№ІъЖ·СПЦШТААөУЪКЎДЪКРіЎЈ»өЪ¶юЈ¬Иұ·ҰЧг№»өДЎўОИ¶ЁөДЎўіЦРшөДКфөШПы·СЈ¬іўКФРФПы·СУләПАнИЛҝЪБч¶ҜҙшАҙөДТмөШПы·СХјҫЭЦчөјЈ»өЪИэЈ¬ІъЖ·өДПъКЫБҰЦчТӘАҙЧФУЪЗюөАөДөчҝШУлАӯ¶ҜЈ¬»щУЪКРіЎәНПы·С»·ҪЪөДФціӨ¶ҜБҰСПЦШІ»ЧгЎЈ

ЎЎЎЎёьСПЦШөДОКМвЎӘЎӘАҙЧФУЪЖ·ЕЖ¶ФУЪёЯИ«№ъКРіЎёІёЗВКөД№эУЪГФБөәНИПК¶ОуЗшЎЈОТГЗПИ»ШҙрБҪёцОКМвЈ¬10ёц2НтПдКРіЎУл2ёц10НтПдКРіЎөДЗшұрЈҝ20%·Э¶оөД2НтПдКРіЎУл10%·Э¶оөД2НтПдКРіЎөДІоТмЈҝҙр°ёІ»СФ¶шУчЎЈКөјКЙПЈ¬ОТГЗРиТӘөДІў·ЗКЗҙр°ёұҫЙнЈ¬¶шКЗПЈНыҪиҙЛЕР¶ПіцЖ·ЕЖөДКРіЎ№ЫЎЈДҝЗ°Ј¬Т»ёцәЬҫЯУР№ІРФМШХчөДПЦПуКЗЈ¬ДіР©Ж·ЕЖИИЦФУЪұнҙпИ«№ъёІёЗ¶аЙЩёцКЎј¶КРіЎЎў¶аЙЩёцөШКРј¶КРіЎЎўИ«№ъКРіЎёІёЗВКёЯҙп°Щ·ЦЦ®¶аЙЩЈ¬өИөИХвР©·әЦёұкёЕДоЎЈө«КВКөЙПЈ¬ХвР©Ж·ЕЖФЪәЬ¶аКРіЎБ¬УРТжІ№ідөДұкЧј¶јІ»·ыәПЈ¬ҙҝҙвКфУЪөгЧәРФөДёІёЗЈ¬ҝЙТФПлПуФЪТ»ёцЙП°ЩНтПдөДКРіЎКөПЦјёЗ§ПдПъБҝЈ¬УР¶аҙуөДКРіЎР§УҰЈҝёьЙоІгҙОөДОКМвАҙЧФУЪЎӘЎӘёЯёІёЗВКЎўөНХјУРВКөјЦВБЛЖ·ЕЖЧКФҙ·ЦЙўЎўКРіЎёоБСЗТН¶ИлјӨФцЈ¬ХвІў·ЗКЗГҝёцЖ·ЕЖ¶јДЬ№»іРКЬ»тХЯҫЯұёөДДЬБҰЎЈТтҙЛЈ¬јУҝмКөПЦУЙКЎДЪКРіЎПтКЎНвКРіЎКЗҙу·ҪПтЈ¬ө«УҰБҝБҰ¶шРРЈ¬ҫЫҪ№ЦчТӘКРіЎКөПЦёьҙуПъБҝЎўёьёЯ·Э¶оёьҫЯПЦКөТвТеЎЈ

ЎЎЎЎХвАпРиТӘЦёіцөДКЗЈ¬»Ж№ыКчЎўәмЖмЗюЎў№юөВГЕөИИэёц°ЩНтПдЖ·ЕЖөД·ўХ№№ж»®Лд»№Г»УРёьОӘГчИ·өДРЕПўЈ¬ө«»щУЪ№уЦЭЦРСМЎ°НЛТ»Ҫш¶юЎұХҪВФј°№уСМ·ўХ№ЛјВ·Ј¬әУДПЦРСМ200НтПд»ЖҪрТ¶№ж»®әНЙҪ¶«ЦРСММ©ЙҪөДҫЫҪ№·ўХ№Ј¬ФӨјЖіэБЛИэАаТФЙПІъЖ·Ҫ«»бХыәПҪшИлЖдЛьЖ·ЕЖЦ®НвЈ¬ХвИэёцЖ·ЕЖЖдУаІъЖ·Ҫ«»бВэВэөӯіцЎЈ